Estados Unidos realizó sofisticados ataques selectivos contra instalaciones de desarrollo nuclear iraníes. La tensión entre ambos países aumentó en el contexto de disputas por el programa nuclear y por la influencia geopolítica en Medio Oriente. No se descarte una declaración de guerra de Irán, lo que implicaría que todos los objetivos norteamericano podrían ser objeto de ataque en cualquier parte del mundo.

Tras los ataques preventivos israelíes y la respuesta iraní se cierne una de las amenazas más graves en este escenario: el posible cierre del estrecho de Ormuz por parte de Irán. Es seguro que el precio del crudo se dispararía dado que por este paso estratégico circula alrededor del 25 % del petróleo transportado por mar y cualquier bloqueo —incluso temporal— generaría una fuerte reacción en los mercados, impulsada tanto por la escasez real como por la especulación. Lo que no está claro es el quantum.

No obstante, una mirada geopolítica, devela estrategias que van mucho más allá del escenario petrolífero: se juega el control del tránsito marítimo, el equilibrio euroasiático y la supremacía sobre el futuro orden multipolar.

Entre la presión de Israel, la ambivalencia de las monarquías del Golfo y el ascenso de China, Irán emerge como el tablero de un ajedrez geopolítico que podría redefine el mapa del poder global de las próximas décadas. El verdadero fin estratégico de EE.UU. en su disputa con Irán no es Irán, sino frenar la expansión geopolítica de China, en especial su acceso seguro a recursos energéticos y su influencia en Asia Occidental. Algo similar al freno impuesto a Rusia como suministrador de energía a Europa.

Los mercados energéticos internacionales se encuentran en estado de alerta y una de las preguntas más recurrentes entre inversores, analistas y consumidores gira en torno al impacto inmediato en el precio del crudo.

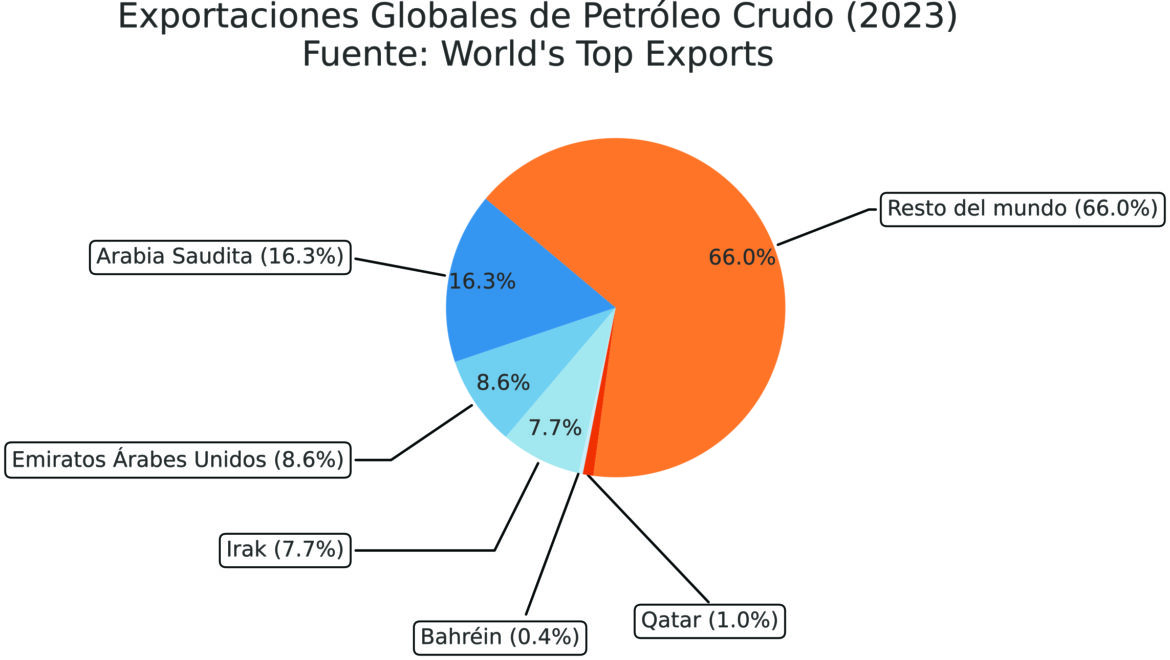

¿Irán tiene capacidad militar para cerrar o al menos interrumpir el tránsito en el Estrecho de Ormuz? Resulta difícil de predecir, lo que si es un hecho que por allí circulan cerca del 20% del comercio mundial de petróleo –más de 16 millones de barriles de petróleo diarios (MMbpd) y GNL— buena parte de las exportaciones de Arabia Saudita, y todas las exportaciones se Emiratos, Kuwait, Catar e Irak.

Estimaciones preliminares señalan un incremento de los precios en torno al 7 al 10 %, con valores que podrían alcanzar los US$ 90 o incluso 100 por barril, si se ve afectado el tránsito por el estrecho. El escenario más severo, en caso de una interrupción prolongada de la navegación, se elevan las proyecciones hasta los US$ 120 o 130 por barril.

La logística también impactaría en los precios. Un conflicto en esa zona haría subir el seguro de los buques petroleros, retrasaría exportaciones y también dispararía los precios por temor a embargos físicos reales.

El temor no se limita al mercado mayorista. En Estados Unidos, ya se anticipa un golpe directo en el surtidor: expertos calculan que el precio de la gasolina podría aumentar entre 10 y 25 centavos por galón, con picos cercanos a los 5 dólares en algunas regiones. Este aumento no obedece únicamente a los factores físicos del conflicto, sino también a la llamada “prima de riesgo geopolítica”. Bancos como Goldman Sachs estiman actualmente en US$ 10 por barril, reflejando la tensión acumulada por la fragilidad de las rutas energéticas y la posibilidad de una escalada regional.

Aunque parte de este riesgo ya se ha incorporado a los precios —con subas recientes del 4 al 7 %—, la volatilidad sigue dominando el mercado. Comienza a temerse un escenario más amplio de estancamiento económico con estanflación que remite a crisis anteriores. La sombra de Irán, más que un mero actor regional, se proyecta como catalizador de una inquietud global que excede lo energético y que desequilibra a muchas económías dependientes de la producción primaria.

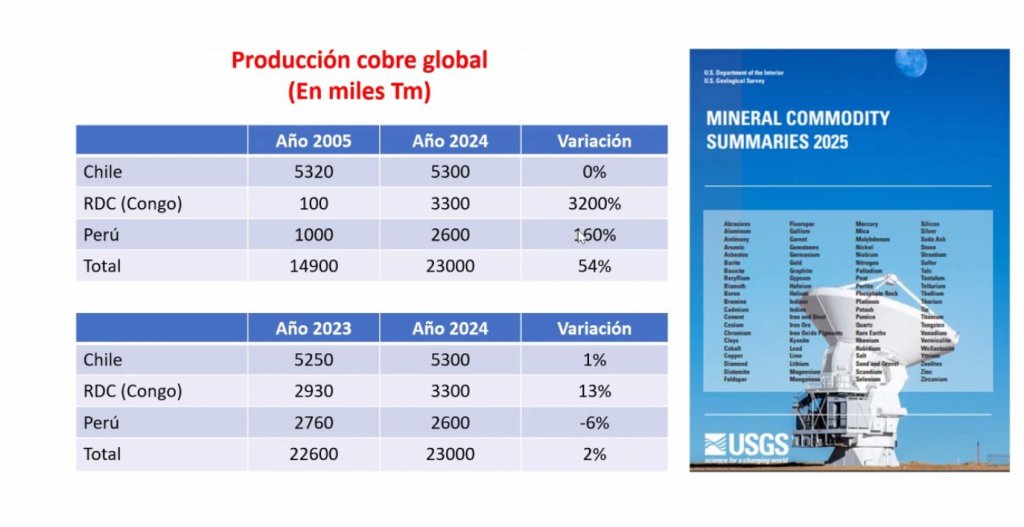

La producción del Golfo

Irak produce aproximadamente 4,3 millones de barriles diarios (b/d) de petróleo crudo en 2024. Alrededor del 85% de esta producción se evacúa a través del Golfo Pérsico, principalmente desde terminales ubicadas en el sur del país, como Basora y Faw, desde donde se exporta mayormente el crudo tipo Basrah. Una fracción menor se canaliza a través del oleoducto hacia Turquía, con destino final en el puerto mediterráneo de Ceyhan.

Irán, por su parte, alcanza una producción cercana a los 2,9 millones de b/d, limitada por las sanciones internacionales. No cuenta actualmente con plantas operativas de gas natural licuado (GNL), ya que sus proyectos han quedado paralizados. Su evacuación de hidrocarburos se realiza casi en su totalidad por el Golfo Pérsico, utilizando terminales clave como Kharg Island, Sirri y Lavan. Además del crudo, Irán exporta condensados y productos refinados.

Arabia Saudita destaca como el mayor productor regional, con una producción diaria de entre 10 y 11 millones de b/d. Entre el 60 y el 65% de este volumen se evacúa por el Golfo Pérsico, principalmente desde la terminal de Ras Tanura, mientras que una parte significativa se desvía por el oleoducto Petroline hacia el mar Rojo, con salida en el puerto de Yanbu. El país no produce GNL, ya que su matriz energética está centrada exclusivamente en el petróleo crudo.

Los Emiratos Árabes Unidos mantienen una producción de aproximadamente 3,3 millones de b/d de crudo, junto con una producción de GNL estimada en 5,6 millones de toneladas anuales, a través de su compañía nacional ADNOC LNG. Entre el 70 y el 80% del crudo se evacúa por el Golfo Pérsico, principalmente desde las instalaciones de Jebel Dhanna y Das Island. No obstante, los EAU disponen de una alternativa estratégica mediante el oleoducto Habshan-Fujairah, que transporta petróleo hacia el océano Índico, eludiendo así el estrecho de Ormuz.

Qatar, con una producción de petróleo crudo de alrededor de 1 millón de b/d, se posiciona como el segundo mayor productor mundial de GNL, con una capacidad que ronda las 77 millones de toneladas anuales. Su evacuación se realiza casi en su totalidad por el Golfo Pérsico, a través de terminales como Ras Laffan, desde donde también exporta condensados. A diferencia de otros países del Golfo, no cuenta con oleoductos alternativos de exportación.

Finalmente, Bahréin presenta una producción mucho más modesta, de aproximadamente 190.000 b/d, en su mayoría proveniente del campo compartido Abu Safah con Arabia Saudita. No produce GNL, y el 100% de su petróleo se evacúa por el Golfo Pérsico, utilizando como principal punto de salida el puerto de Sitra.

La geopolítica detrás de las acciones

Los ataques de Estados Unidos a Irán no responde únicamente a los factores militares o nucleares que se exhiben en los medios y redes internacionales, sino que se inserta en una estrategia geopolítica mucho más amplia que incluye contener el ascenso de China y controlar las principales rutas energéticas del mundo, sin olvidar a Rusia.

Irán es un proveedor clave de petróleo para Pekín y una pieza central de la Iniciativa de la Franja y la Ruta (Belt and Road Initiative, BRI), que conecta a China con Asia Central, Medio Oriente y Europa mediante corredores comerciales y energéticos fuera de la influencia occidental.

Irán produce actualmente alrededor de 3,3 MMbpd, lo que lo sitúa como el tercer mayor productor de la OPEP. Según datos mensuales de enero de 2025. Además, si se consideran los volúmenes combinados de crudo, condensados y gas licuado (NGL), el total de producción energética total de Irán alcanza los 4,8 MMbpd.

De esos aproximadamente 3,3 MMbpd de crudo, más de 2 millones se destina a la exportación, en gran medida con rumbo a China, a través de buques fantasma y trasbordos encubiertos para eludir sanciones. La capacidad para producir y exportar en este nivel, pese al embargo occidental, refleja una adaptabilidad notable que mantiene la influencia de Irán en los mercados energéticos globales. Estados Unidos no necesita directamente el petróleo del Golfo, pero sí necesita controlar quién lo recibe.

En El Gran Tablero Mundial (1997), Zbigniew Brzezinski advierte que Chinarepresenta una potencia emergente con el potencial de desafiar la supremacía global de Estados Unidos, especialmente si logra consolidar su influencia regional en Asia. Si bien reconoce su creciente poder económico y estratégico, sostiene que aún no está en condiciones de proyectar una hegemonía global por sí sola. Sin embargo, Brzezinski señala que el mayor riesgo para el orden unipolar liderado por EE.UU. sería una coalición entre China, Rusia e Irán, que podría alterar el equilibrio geopolítico euroasiático.

Por esto, Washington observa con preocupación la consolidación de un eje euroasiático autónomo, articulado por la cooperación entre Irán, Rusia y China, que podría debilitar el predominio estadounidense sobre el comercio global. En este contexto, un ataque a Irán no solo busca degradar su capacidad militar, sino también desarticular la infraestructura crítica de la BRI —oleoductos, puertos y rutas ferroviarias—, interrumpiendo la conectividad logística de China y enviando un mensaje disuasivo a otros países que colaboran con esa red estratégica.

La Gran ruta

La posición de Irán, en el cruce entre el Cáucaso, Asia Central y el Golfo Pérsico, lo convierte en un eslabón clave dentro del cerco indirecto a Eurasia. Su control —sea mediante presión militar, fragmentación o influencia indirecta— permitiría a Estados Unidos proyectar poder hacia el flanco sur de Rusia, Asia del Sur y las rutas energéticas que conectan Eurasia con el Medio Oriente. Como puente terrestre entre Oriente Medio y Asia Central, Irán representa un nodo vital en los vínculos entre Rusia, China, India y Turquía. Desde una lógica de contención geopolítica, EE.UU. ya despliega fuerzas en Europa del Este, el Báltico y el Golfo; una eventual presencia en Irán ampliaría el cerco desde el sur, facilitando la vigilancia del corredor del Caspio, vital para el suministro energético ruso.

Los EE.UU. no buscarían ocupar Irán por completo, sino debilitarlo o fracturarlo, abriendo paso a bases aliadas en regiones kurdas o baluchas y generando inestabilidad en las periferias de Rusia y China. La fragmentación de Irán, así, serviría como palanca para contener a las potencias euroasiáticas sin necesidad de un enfrentamiento frontal.

Experiencia

Las invasiones de EE.UU. a Afganistán e Irak, y los ataques a Siria, no cumplieron plenamente sus objetivos públicamente declarados —derrotar al terrorismo, eliminar armas de destrucción masiva o instaurar democracias estables—, pero sí fueron funcionales a la reconfiguraron el equilibrio regional: permitieron abrir un corredor aéreo y terrestre hacia Irán y favorecieron un cerco estratégico al país persa.

Aunque no se presentaron oficialmente como operaciones dirigidas contra Teherán, debilitar a sus aliados -como el régimen sirio o el Irak de mayoría chiita proiraní- y establecer presencia militar en sus fronteras funcionó, en los hechos, como una política de contención. Además despejaron un corredor aéreo desde Israel a Irán el camino para un ataque, estas campañas permitieron a EE.UU. rodearlo geopolíticamente y degradar su capacidad de proyección regional.

El papel de Israel

El papel de Israel en las campañas militares de Estados Unidos en Medio Oriente ha sido mucho más que el de un simple aliado: ha operado como agente impulsor estratégico, desestabilizador de las relaciones regionales, guiando parte de la política exterior estadounidense hacia sus propios intereses regionales.

Desde la década de 1990, y con mayor intensidad tras el 11-S, Israel ha presionado a Washington para intervenir en Irak, Siria e Irán, promoviendo narrativas infladas sobre amenazas nucleares y terrorismo. Fue uno de los principales difusores de la teoría de las armas de destrucción masiva en Irak, colaborando activamente con inteligencia selectiva y poderosos lobbies en el Congreso. En Siria, ha llevado a cabo cientos de bombardeos desde 2011, bajo el pretexto de contener a Hezbolá e Irán, pero con un efecto directo en la fragmentación del país y la colocación en el poder de un ex enemigo, el árabe saudita Ahmed Huseín al-Charaa conocido por su nombre de guerra Abu Mohamed al-Golani cuando oficiaba como comandante de Al-Qaeda.

Israel ha promovido sanciones, ataques cibernéticos como Stuxnet (destruyó el 20% de las centrifugadoras de uranio) y asesinatos selectivos de científicos, todo con la complicidad o silencio de sus socios occidentales.

Lejos de actuar como un actor subordinado, Israel ha funcionado como una plataforma militar adelantada y autónoma, integrando sistemas de inteligencia y vigilancia en beneficio de los intereses estadounidenses, pero también ejecutando operaciones unilaterales que tensan la región.

Ha sido clave en articular alianzas —como las surgidas de los Acuerdos de Abraham— para reforzar un frente regional anti-Irán, consolidando un cerco estratégico al eje Teherán-Damasco. Pero también ha actuado con independencia, realizando ataques preventivos en Siria, Irak e incluso dentro de Irán, con el objetivo de provocar respuestas que justifiquen nuevas escaladas. Así, Israel no solo ha contribuido con el conflicto en Medio Oriente, sino que ha arrastrado a Estados Unidos a conflictos que en el fondo sirven a su propia agenda de supremacía regional, incluso a costa de la estabilidad en la región.

Átomos para la paz

El programa nuclear iraní fue originalmente promovido y apoyado por Estados Unidos, en el marco de su política de expansión estratégica durante la Guerra Fría. Esta promoción se inscribió dentro del programa “Átomos para la Paz”, anunciado por el presidente Dwight D. Eisenhower en 1953, cuyo objetivo declarado era compartir tecnología nuclear con fines pacíficos —como generación eléctrica, medicina y agricultura— con aliados estratégicos.

En este contexto, Irán, entonces gobernado por el sha Mohammad Reza Pahlevi, fue uno de los principales beneficiarios del programa. A partir de 1957, Teherán firmó acuerdos de cooperación nuclear con Washington, recibió asistencia técnica del Departamento de Estado, que incluía entrenamiento de científicos iraníes, provisión de equipamiento e intercambio de conocimientos. En 1967: EE.UU. entregó un reactor de investigación (5 megavatios) al Centro de Investigación Nuclear de Teherán, junto con 93 kg de uranio enriquecido al 93 %, es decir, grado armamentístico —aunque bajo control del programa civil.

En la década de 1970, bajo el impulso del sha, Irán firmó contratos con empresas estadounidenses (como Westinghouse y General Electric) para la construcción de reactores nucleares comerciales, y con universidades estadounidenses para la formación de técnicos nucleares iraníes.

La paradoja es que Rusia tampoco quiere un Irán nuclear militar, porque nadie quiere un vecino con armas nucleares, desestabilizaría sus fronteras, arruinaría sus relaciones regionales y generaría riesgos de proliferación. Su colaboración nuclear con Irán es estratégica pero acotada a la generación de energía eléctrica, controlada y vigilada, para equilibrar el poder sin incendiar la región.

Betróleo

Las monarquías petroleras del Golfo, en particular Arabia Saudita, Emiratos Árabes Unidos y Bahréin, han desempeñado un rol ambivalente pero funcional al eje Israel-EE.UU. en el conflicto con Irán, actuando como socios tácitos en la estrategia de contención regional. Aunque evitan confrontaciones abiertas, han facilitado bases militares, inteligencia y respaldo diplomático a las campañas estadounidenses, mientras promueven discretamente la normalización con Israel, como evidencia el marco de los Acuerdos de Abraham.

Su rivalidad con Irán, alimentada por tensiones sectarias y competencia por la hegemonía energética regional, alimentada por los EE.UU., las ha llevado a alinear sus intereses con Washington y Tel Aviv. Este doble juego —de cooperación estratégica con Occidente y retórica defensiva frente a sus propias poblaciones— convierte a las monarquías en pilares silenciosos del cerco geopolítico contra Irán, contribuyendo a su aislamiento sin asumir el costo político directo de una guerra abierta.

En términos estrictamente económicos, a las monarquías petroleras del Golfo les resulta funcional —aunque no deseable en el largo plazo— un escenario de tensión controlada con Irán, ya que los precios del crudo tienden a subir ante cualquier amenaza a la estabilidad en el Golfo Pérsico. Cada vez que crece la posibilidad de un conflicto, los mercados incorporan una prima de riesgo geopolítico, lo que incrementa los ingresos petroleros de Arabia Saudita, Emiratos Árabes Unidos y Kuwait sin que ellos deban modificar su producción.

Sin embargo, este beneficio es coyuntural y delicado. Si el conflicto escala a una guerra regional abierta —con ataques a infraestructuras energéticas o el cierre del estrecho de Ormuz—, el impacto sería devastador también para sus economías, que dependen del comercio marítimo y la inversión extranjera. Por eso, estas monarquías apuestan por una tensión contenida: suficiente para sostener precios altos, pero sin desatar un caos que las arrastre. Así, su estrategia consiste en alimentar la presión contra Irán desde la retaguardia, mientras proyectan una imagen de moderación para proteger sus vínculos financieros con Occidente.

La plataforma se posiciona como una vitrina técnica de alto valor agregado, donde las marcas pueden exhibir su portafolio de manera clara, estandarizada y fácilmente comparable. Este enfoque facilita la interacción entre proveedores y actores clave como EPCistas, ingenierías, distribuidores y desarrolladores, que requieren acceso ágil y confiable a datos técnicos precisos.

La plataforma se posiciona como una vitrina técnica de alto valor agregado, donde las marcas pueden exhibir su portafolio de manera clara, estandarizada y fácilmente comparable. Este enfoque facilita la interacción entre proveedores y actores clave como EPCistas, ingenierías, distribuidores y desarrolladores, que requieren acceso ágil y confiable a datos técnicos precisos.