El arranque de 2026 ha consolidado a la energía como el principal motor de divisas de la economía argentina. Según datos oficiales, la Balanza Comercial Energética (BCE) registró un superávit de u$s 618 millones en enero, un salto cuantitativo que se explica por la maduración de las obras de infraestructura de transporte y el incremento sostenido en la producción de shale oil. Mientras las exportaciones de crudo Medanito crecieron un 25% interanual, apalancadas por la mayor capacidad de despacho hacia el Atlántico y Chile, las importaciones de gas natural licuado (GNL) y combustibles líquidos se redujeron a niveles mínimos históricos.

Este saldo positivo no solo alivia la presión sobre las reservas del Banco Central, sino que convalida la tesis de Vaca Muerta como un activo estratégico de flujo constante, independiente de las oscilaciones de la cosecha agrícola.

.

La arquitectura de este superávit se sostiene en dos pilares: el Llenado del Gasoducto Néstor Kirchner (GPNK) y la Reversión del Gasoducto Norte, obras que permitieron desplazar definitivamente el gas boliviano y sustituir compras externas por producción local a una fracción del costo. En el segmento del crudo, las operadoras ya destinan más del 40% de su producción al mercado externo, aprovechando que el diferencial de precio y la calidad del petróleo neuquino están ganando terreno en refinerías de Estados Unidos y Brasil.

Con una proyección anual que podría superar los u$s 5.000 millones de saldo a favor, el sector energético deja de ser un consumidor de dólares para convertirse en la garantía de solvencia macroeconómica que el país necesita para sostener el proceso de desinflación y apertura cambiaria.

Visión de Runrún Energético

Desde Runrún observamos que el superávit de enero es la prueba ácida del modelo: la inversión privada en el upstream solo rinde frutos si el Estado o los consorcios de infraestructura aseguran la salida (el take-or-pay). Los u$s 618 millones de enero son “dólares de alta calidad” que entran directamente a fortalecer la hoja de balance del país. Sin embargo, para que este superávit sea estructural y llegue a los u$s 15.000 millones anuales proyectados para 2030, es imperativo acelerar la construcción de la planta de GNL y el oleoducto Vaca Muerta Sur. Argentina ya no discute si tiene el recurso; ahora la discusión es puramente logística. El éxito energético es, hoy por hoy, el principal seguro de vida de la estabilidad económica de Milei.

IRSA, la mayor desarrolladora inmobiliaria del país, logró captar u$s 80,6 millones en el mercado de capitales mediante la colocación de Obligaciones Negociables (ON), fondos que serán destinados a apuntalar su ambicioso plan de inversiones, con el megaproyecto Costa Urbana como eje central. El desarrollo, emplazado en la ex Ciudad Deportiva de Boca, prevé una inversión total de u$s 1.600 millones en los próximos 15 años, lo que lo convierte en uno de los mayores demandantes de infraestructura energética de base en la Ciudad de Buenos Aires.

La magnitud de la obra exigirá una arquitectura de redes de alta complejidad, incluyendo la construcción de subestaciones eléctricas dedicadas y la extensión de troncales de gas natural de alta presión para abastecer a un nuevo polo residencial y corporativo de 71 hectáreas.

.

El éxito de la colocación financiera de IRSA, con tasas competitivas y una fuerte sobre-suscripción, refleja la liquidez disponible para proyectos que cuenten con activos tangibles y una clara proyección de flujo de caja. Desde el punto de vista de la eficiencia, Costa Urbana se perfila como un laboratorio de Smart Grids y sostenibilidad urbana, incorporando normativas de certificación LEED que demandarán tecnología de punta en materia de climatización y gestión de recursos hídricos.

Para la cadena de valor de la energía, este megaproyecto no es solo una obra civil, sino un “ancla de demanda” que traccionará el consumo de insumos industriales y la contratación de servicios de ingeniería eléctrica y gasífera de gran escala en el área metropolitana.

Visión de Runrún Energético

Desde Runrún observamos que la capacidad de IRSA para captar capital en el mercado doméstico es un indicador de la confianza en los proyectos de infraestructura de largo aliento. Costa Urbana representa la nueva escala de desarrollos que Argentina necesita para reactivar el sector de la construcción, un gran consumidor de energía en sus procesos de producción de acero y cemento.

La integración de criterios de eficiencia energética desde la fase de suelo es un paso adelante; el desafío para las empresas de servicios públicos (Edenor y Metrogas) será acompañar esta inversión privada con la expansión de las redes troncales necesarias para que el mayor desarrollo inmobiliario de la década tenga el respaldo energético que su escala demanda.

El gobierno de Rusia lanzó una advertencia directa a Estonia ante la posibilidad de que el país báltico reciba armas nucleares de sus aliados de la OTAN. El portavoz presidencial, Dmitri Peskov, afirmó que si se concreta ese despliegue, Moscú orientará su propio arsenal nuclear hacia territorio estonio.

“Si hay armas nucleares en territorio estonio dirigidas contra nosotros, entonces nuestras armas nucleares apuntarán contra Estonia”, sostuvo el funcionario. De todos modos, aclaró que Rusia no está amenazando a ningún país europeo, aunque remarcó que hará “lo que sea necesario” para garantizar su seguridad, especialmente en el plano de la disuasión nuclear.

La reacción del Kremlin se produjo después de que el canciller estonio, Margus Tsahkna, señalara que su país no descarta albergar armamento nuclear aliado si la OTAN lo considera necesario dentro de sus planes de defensa. Según explicó, Estonia no tiene una doctrina que le impida aceptar ese tipo de despliegue en su territorio.

El debate sobre el refuerzo nuclear en Europa cobró impulso en los últimos meses en medio de la creciente tensión con Moscú y del enfriamiento de las relaciones transatlánticas. El presidente francés, Emmanuel Macron, anunció en marzo la apertura de una discusión estratégica sobre la extensión de la disuasión nuclear francesa a sus socios europeos.

En la misma línea, el primer ministro polaco, Donald Tusk, planteó que su país debe aspirar a contar con las capacidades militares más avanzadas, incluidas las nucleares. Por su parte, el canciller alemán Friedrich Merz se comprometió a dialogar con Francia y el Reino Unido sobre la posibilidad de que Alemania quede bajo su paraguas atómico.

Vaca Muerta no solo rompe récords de producción, sino que consolida una brecha salarial que redefine la pirámide de ingresos en Argentina. Con salarios promedio que, en febrero de 2026, superan los $3.000.000 para trabajadores bajo convenio de Petroleros Privados, la industria extractiva se mantiene como el principal polo de atracción de talento del país.

Esta dinámica genera una creación de empleo genuino que promedia los 1.000 puestos mensuales entre directos e indirectos, traccionando no solo a las operadoras, sino a una red de proveedores de servicios que deben competir por mano de obra calificada.

Sin embargo, este flujo de capital hacia el bolsillo de los trabajadores impacta directamente en la microeconomía de localidades como Añelo y Neuquén Capital, donde el costo de vida se ha “petrolizado”, exigiendo una infraestructura urbana que aún corre por detrás del ritmo de los yacimientos.

La arquitectura de estos ingresos está fuertemente ligada a la productividad: el pago por “horas de torre”, los adicionales por zona desfavorable y los bonos por eficiencia en las etapas de fractura son los componentes que explican un poder adquisitivo que supera en más de un 150% la media nacional. Para las empresas, el desafío de 2026 ya no es solo captar personal, sino retenerlo mediante planes de capacitación en nuevas tecnologías y digitalización.

.

Este “derrame” salarial es el que sostiene el consumo en el Alto Valle, pero también impone una presión inflacionaria local que obliga a la provincia a equilibrar la balanza para los sectores que no pertenecen a la industria del shale, evidenciando que el éxito energético requiere de un contrato social regional que sea, ante todo, sostenible.

Visión de Runrún Energético

Desde Runrún observamos que los salarios de Vaca Muerta son la “cara B” del éxito del superávit energético. Un operario bien remunerado es un operario eficiente y seguro, algo crítico en una industria de alto riesgo. No obstante, la “inflación petrolera” es un síntoma de una economía de enclave que Argentina debe aprender a gestionar.

El reto para el mediano plazo es que este poder de consumo se traduzca en inversiones de largo aliento en la región (vivienda, salud, educación) y no solo en un pico de demanda estacional. La energía es el motor, pero el desarrollo humano es el combustible que determinará la estabilidad social de la cuenca en los años por venir.

Santander Argentina e YPF anunciaron una alianza estratégica de largo plazo para integrar soluciones financieras del banco dentro del ecosistema de APP YPF, uno de los entornos digital es de mayor alcance del país.

El acuerdo busca simplificar la experiencia financiera cotidiana de millones de personas, combinando la infraestructura, la escala y los estándares de seguridad de Santander con la capilaridad y el uso intensivo de APP YPF, que hoy cuenta con más de 7 millones de descargas, 3 millones de usuarios activos y 2,6 millones de cuentas virtuales (CVU) activas.

A partir de esta alianza, Santander será el banco encargado de administrar las cuentas virtuales de YPF Digital, habilitando dentro de la aplicación la gestión de saldos, transferencias y pagos. Además, los fondos disponibles podrán remunerarse automáticamente a través de Fondos Comunes de Inversión de Santander, generando rendimientos de forma simple y transparente. Actualmente, el dinero en cuenta propia ya representa más del 35% de los pagos realizados con APP YPF.

La billetera digital de YPF permite operar en más de 1.650 puntos de venta de su red – incluyendo estaciones de servicio, Tiendas Full y Boxes-, además de realizar pagos fuera del ecosistema YPF y abonar más de 6.000 servicios. Hoy, 4 de cada 10 pagos en la red de YPF son digitales, con un promedio de 400 pagos por minuto, lo que refleja el avance sostenido hacia una experiencia cada vez más digital e integrada.

“Esta alianza con YPF Digital es un paso clave en nuestra estrategia de largo plazo: integrar a Santander como socio financiero y tecnológico de los principales ecosistemas digitales del país. No se trata solo de una solución puntual, sino de una plataforma con nuevos hitos por delante, pensada para simplificar la vida cotidiana de millones de personas y acompañar la evolución de los pagos y las finanzas en la Argentina”, señaló Alejandro Butti, CEO de Santander Argentina.

“Con Santander Argentina nos une una relación de muchos años que hizo posible viabilizar proyectos estratégicos para el desarrollo de la compañía. Esta alianza que firmamos hoy forma parte de ese trabajo conjunto y nos permitirá poner a disposición de todos los usuarios de APP YPF nuevas herramientas financieras para potenciar la experiencia de nuestros clientes. Confiamos en poder seguir trabajando con Santander en los desafíos que tenemos por delante”, afirmó Horacio Marín, presidente y CEO de YPF.

El Gobierno Nacional dispuso, en línea con el artículo 168 de la Ley Bases, prorrogar por única vez por un año, a partir del 8 de julio de 2026, el plazo para adherir al Régimen de Incentivo para Grandes Inversiones (RIGI), con el objetivo de acompañar la estructuración y la decisión de proyectos de gran escala que, por su naturaleza, requieren plazos de maduración más extensos.

La medida incorpora además la posibilidad de adherir proyectos de explotación y producción de nuevos desarrollos de hidrocarburos líquidos y gaseosos costa adentro (sector de petróleo y gas), estableciendo un monto mínimo de inversión de USD 600 millones para estos proyectos. Con esta medida, el Gobierno busca acelerar inversiones de gran porte que aumenten la producción y fortalezcan el perfil exportador del país.

La norma también ordena y vuelve más simple la implementación del régimen. Por un lado, actualiza definiciones para dejar en claro qué tipo de proyectos califican, evitando interpretaciones ambiguas y asegurando que los beneficios se apliquen a inversiones nuevas y significativas. Por otro lado, redefine el concepto de nuevo producto, para incorporar las particularidades del sector tecnológico que se caracteriza por tener productos cuya vida útil suele ser breve y donde los cambios no siempre se manifiestan en la forma de mayores volúmenes de producción.

Asimismo, establece reglas más claras para que empresas que ya operan en la Argentina puedan adherir ampliaciones relevantes, garantizando que los incentivos apliquen a esa nueva inversión y no a operaciones preexistentes, y reforzando mecanismos de separación y trazabilidad cuando conviven distintas actividades dentro de una misma estructura empresarial.

El decreto también mejora la operatividad vinculada a proveedores e importaciones asociadas a los proyectos, clarificando qué bienes pueden importarse, qué uso deben tener y qué documentación se exige, fortaleciendo la trazabilidad y el control. Finalmente, ordena procedimientos de evaluación y aspectos administrativos para dar mayor previsibilidad y reducir discrecionalidad.

Desde su reglamentación operativa, el RIGI ya muestra resultados concretos: 10 proyectos fueron aprobados por un total de USD 25.479 millones, confirmando que cuando hay reglas claras, estabilidad y previsibilidad, la inversión privada llega.

FES Argentina Renewables & Storage entra en la recta final para su realización el 4 y 5 de marzo en la ciudad de Buenos Aires. En pocos días, Future Energy Summit (FES) congregará a cientos de representantes de empresas líderes, organismos públicos y players del mercado de primer nivel en un espacio de debate y networking estratégico.

Entre los ponentes destacados se encuentran Martín Mandarano, CEO de YPF Luz; Bernardo Andrews, CEO de Genneia; y Martín Brandi, CEO de PCR y presidente de la Cámara de Generadores y Cadena de Valor de Energías Renovables (CEA), quienes participarán en la “Conversación con las grandes energéticas: perfil de los proyectos, nuevos modelos de negocio y expectativas para el largo plazo”, aportando la visión de los principales generadores en un contexto de transición hacia contratos bilaterales.

Mientras que por el lado de los referentes tecnológicos, desarrolladores y ejecutores de proyectos participarán

Marcos Donzino, head of sales South America de JA Solar

Miguel Covarrubias, sales director LATAM de Jinko Solar

Ricardo Garro, director comercial Latinoamérica de CATL

Juan Pablo Alagia, gerente de Desarrollo y Tecnología de 360 Energy

Alejandro Garín Odriozola, director de Operaciones de Solar DQD

Gabriel Vendrell, gerente de Recursos Energéticos de Aluar

Además, dirán presente Juan Luchilo, gerente general de CAMMESA; y Gustavo Báez, responsable de Energías Renovables de CAMMESA, entidad que ha sido clave para el desarrollo del sector y que tendrá un nuevo rol en la implementación del nuevo esquema del Mercado Eléctrico Mayorista.

El ámbito provincial también tendrá su lugar, de la mano de Claudio Puértolas, presidente de EPEC Córdoba; Gastón Ghioni, subsecretario de Energía de la Provincia de Buenos Aires; y María Cecilia Mijich, subsecretaria de Energías Renovables y Eficiencia Energética de Santa Fe, ampliando la discusión sobre ingeniería, operación, regulación y despliegue de nuevas tecnologías en distintos puntos del sistema eléctrico argentino.

La agenda priorizará los ejes que hoy concentran la atención del sector, como el análisis de la Resolución SE N° 400/2025 y la consolidación del Mercado a Término (MAT) como mecanismo principal de abastecimiento, junto con el crecimiento del almacenamiento tras la adjudicación de 713 MW en la licitación AlmaGBA y las expectativas sobre la futura convocatoria de storage, denominada AlmaSADI.

Estos temas se abordarán en paneles como “Perspectivas de la fotovoltaica y el almacenamiento en el nuevo contexto del mercado argentino” y “El futuro del storage y las energías renovables en Argentina”, donde se debatirá la competitividad y bancabilidad de proyectos en el nuevo marco regulatorio.

La dimensión regional también tendrá protagonismo con la participación de Mauricio Bejarano, Viceministro de Energía de Paraguay, durante una entrevista destacada sobre las oportunidades para empresas ante la inminente licitación solar en Paraguay.

Asimismo, el encuentro contará con un panel de debate centrado en la competitividad de las energías renovables y el almacenamiento en el Cono Sur, ampliando la mirada hacia oportunidades de expansión e integración energética.

¿Cuál es el estado de las renovables en Argentina? El país suma 7843 MW de potencia verde instalada en el MEM (sin contar grandes centrales hidroeléctricas), mientras el MATER registra 85 solicitudes por 3646,5 MW con prioridad de despacho y otros 51 proyectos por más de 2300 MW adjudicados pendientes de operación comercial.

En este escenario, la articulación entre generación renovable, almacenamiento y contratos privados será determinante para la expansión del sector.

Con amplios espacios de networking donde cientos de ejecutivos avanzan en acuerdos estratégicos y estructuración de nuevos desarrollos, FES Argentina Renewables & Storage se posiciona como el ámbito donde se debaten las decisiones que marcarán el rumbo de la transición energética en el país y en el Cono Sur.

La agenda, entradas y más información están disponibles enhttps://live.eventtia.com/es/fes-argentina26, y la transmisión en vivo podrá seguirse a través del canal oficial de Future Energy Summit en YouTube.

La licitación PEG-5-2025 en Guatemala registró un resultado sin precedentes: de los 3653,93 MW ofertados, 1242,43 MW corresponden a proyectos solares con almacenamiento, posicionando a esta tecnología como la dominante dentro del proceso convocado por EEGSA y Energuate para contratar 1400 MW de potencia garantizada.

El volumen presentado no solo triplica la necesidad de contratación, sino que confirma que el mercado respondió con propuestas donde la integración entre generación fotovoltaica y baterías se convierte en la variable competitiva central. En términos estructurales, más del 34% de toda la potencia ofertada corresponde exclusivamente a solar con almacenamiento.

Del total recibido, 1933,93 MW pertenecen a tecnologías renovables, equivalentes al 53% de la oferta, lo que consolida el giro hacia fuentes limpias en un proceso cuya adjudicación está prevista para el 16 de abril de 2026, tras la evaluación económica fijada para el 25 de marzo.

El contexto refuerza el carácter histórico del proceso. En la etapa preliminar se había informado la participación de 51 empresas y cerca de 4700 MW anunciados, anticipando un escenario de competencia récord; tras ajustes técnicos y validaciones administrativas, la apertura formal consolidó 50 oferentes y 3653,93 MW efectivos, cifra que igualmente supera ampliamente el requerimiento inicial.

El bloque renovable se completa con hidroeléctrica con solar (276,98 MW), hidroeléctrica convencional (155,43 MW), solar sin almacenamiento (141,1 MW), eólica (31,5 MW) y geotermia (24,25 MW), además de esquemas híbridos que apuntan a estabilidad operativa.

Desde las distribuidoras se indicó que “Garantizar un suministro eléctrico confiable, estable y a precios competitivos es una prioridad estratégica para EEGSA y Energuate”, definición que explica por qué el almacenamiento adquiere un rol central en la estructuración de las ofertas.

El cronograma avanzó conforme a lo previsto, fijando la evaluación económica para el 25 de marzo de 2026 y la adjudicación para el 16 de abril de 2026, con un plazo adicional de hasta tres meses para la firma de contratos.

Licitación Abierta PEG – 5

Actividad

feb-25

mar-25

abr-25

may-25

jun-25

jul-25

ago-25

sep-25

oct-25

nov-25

dic-25

ene-26

feb-26

mar-26

abr-26

Llamado a licitación

23-abr

Adquisición pliego

23-abr

20-nov

Solicitudes de aclaración al pliego

23-abr

10-oct

Respuesta de EEGFSA a las consultas al pliego

23-abr

31-oct

Presentación de ofertas (Sobres “A” y “B”) y Apertura Sobre “A”

21-nov

Evaluación de sobre “A”, hasta:

21-nov

Evaluación económica de las ofertas

21-nov

15-ene

Fecha límite para dar respuestas a solicitudes de aclaración de las bases de licitación o preguntas y para la emisión de adendas a las bases de licitación.

30-ene

Fecha de presentación y apertura de ofertas técnicas.

12-feb

Fecha de evaluación económica de las ofertas.

25-mar

Fecha de adjudicación.

16-abr

Fecha límite para la suscripción de cada contrato de abastecimiento.

Hasta 3 meses posteriores a la adjudicación.

Almacenamiento como eje del nuevo esquema eléctrico

El liderazgo de la solar con baterías en PEG-5 se alinea con la planificación energética de largo plazo del país, donde el almacenamiento fue definido como componente estructural para sostener una mayor penetración renovable sin comprometer la confiabilidad.

En el marco del nuevo plan eléctrico, se señaló que el almacenamiento con baterías constituye “la pieza clave” para garantizar estabilidad en un sistema con creciente participación de generación variable, orientación que anticipó la respuesta tecnológica observada en esta licitación.

“Las baterías son una herramienta crítica para acompañar la transición energética, especialmente si queremos reducir la dependencia de la generación convencional en momentos de alta demanda”, señaló anteriormenteOttoniel Isaias Alfaro, presidente de la Asociación de Autoproductores con Energías Renovables de Guatemala (AAERG), en entrevista con Energía Estratégica.

En este escenario, la magnitud de las propuestas confirma que el mercado internalizó esa señal regulatoria y estructuró proyectos donde la integración entre solar y almacenamiento deja de ser diferencial y pasa a convertirse en estándar competitivo.

PEG-5 no solo definirá la contratación de 1400 MW, sino que evidencia el nivel de madurez alcanzado por el sistema eléctrico guatemalteco, donde la solar con almacenamiento emerge como protagonista de la próxima etapa de expansión

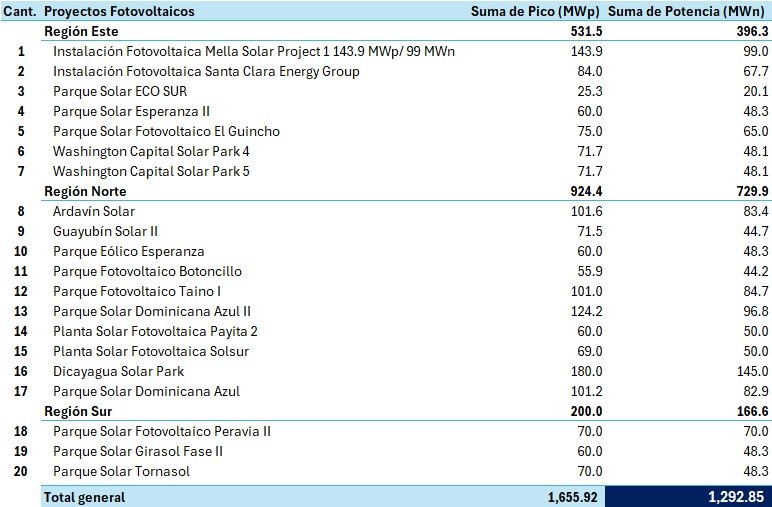

La Licitación Pública Internacional EDES-LPI-01-2024, destinada a adjudicar 600 MW de generación renovable con almacenamiento en baterías (BESS), recibió propuestas que totalizan 1655,92 MWp y 1292,85 MWn, consolidando un nivel de competencia que multiplica casi por tres la capacidad licitada.

La potencia nominal presentada supera en más del 115% el volumen en disputa, lo que anticipa un proceso altamente selectivo donde el componente de almacenamiento será determinante para la evaluación técnica y económica.

El diseño del esquema —que exige integración de BESS— apunta a incorporar capacidad renovable gestionable, reforzando la estabilidad del sistema eléctrico dominicano y reduciendo la exposición a la variabilidad de generación.

La Región Norte lidera la competencia con 924,4 MWp y 729,9 MWn distribuidos en diez proyectos, equivalentes al 56% del total nominal ofertado. El mayor proyecto presentado es Dicayagua Solar Park, con 180 MWp y 145 MWn.

En esa misma región se ubican Parque Solar Dominicana Azul II (124,2 MWp / 96,8 MWn), Parque Fotovoltaico Taíno I (101 MWp / 84,7 MWn), Ardavín Solar (101,6 MWp / 83,4 MWn), Parque Solar Dominicana Azul (101,2 MWp / 82,9 MWn), Guayubín Solar II, Parque Fotovoltaico Botoncillo, Planta Solar Fotovoltaica Payita 2, Planta Solar Fotovoltaica Solsur y el único proyecto eólico del listado, Parque Eólico Esperanza (60 MWp / 48,3 MWn).

La Región Este suma 531,5 MWp y 396,3 MWn en siete iniciativas, encabezadas por Instalación Fotovoltaica Mella Solar Project 1 (143,9 MWp / 99 MWn), mientras que la Región Sur aporta 200 MWp y 166,6 MWn en tres proyectos, completando el mapa competitivo.

El diferencial entre 1655,92 MWp y 1292,85 MWn responde al sobredimensionamiento habitual en proyectos solares utility scale, estrategia que optimiza el factor de capacidad y permite aprovechar el almacenamiento para administrar excedentes y suavizar la inyección a la red.

Este proceso se enmarca en una hoja de ruta más amplia del país: República Dominicana proyecta alcanzar casi 2 GW de capacidad solar instalada hacia 2027, mientras en 2025 ya registra 2700 MW renovables en operación distribuidos en 80 proyectos entre solar, eólica y otras tecnologías limpias. En ese contexto, la adjudicación de los 600 MW con BESS no solo ampliaría capacidad, sino que consolidaría un salto cualitativo al incorporar almacenamiento a escala de utility, reforzando la transición desde expansión renovable pura hacia renovables gestionables.

¿Cuál es el siguiente paso?

El proceso avanza hacia su fase decisiva, dando inicio a la etapa de evaluación cualitativa de los proyectos presentados. Durante este período se analizarán aspectos vinculados a la configuración tecnológica, integración de BESS, viabilidad de conexión y cumplimiento de requisitos regulatorios.

Superada esa instancia, la apertura de ofertas económicas se realizará el 7 de abril, paso que marcará el inicio de la evaluación financiera y eventual mecanismo de subasta.

La evaluación económica se desarrollará durante abril y la publicación de adjudicación está prevista entre el 27 de abril y el 5 de mayo, mientras que la firma de contratos se proyecta para el 22 de mayo.

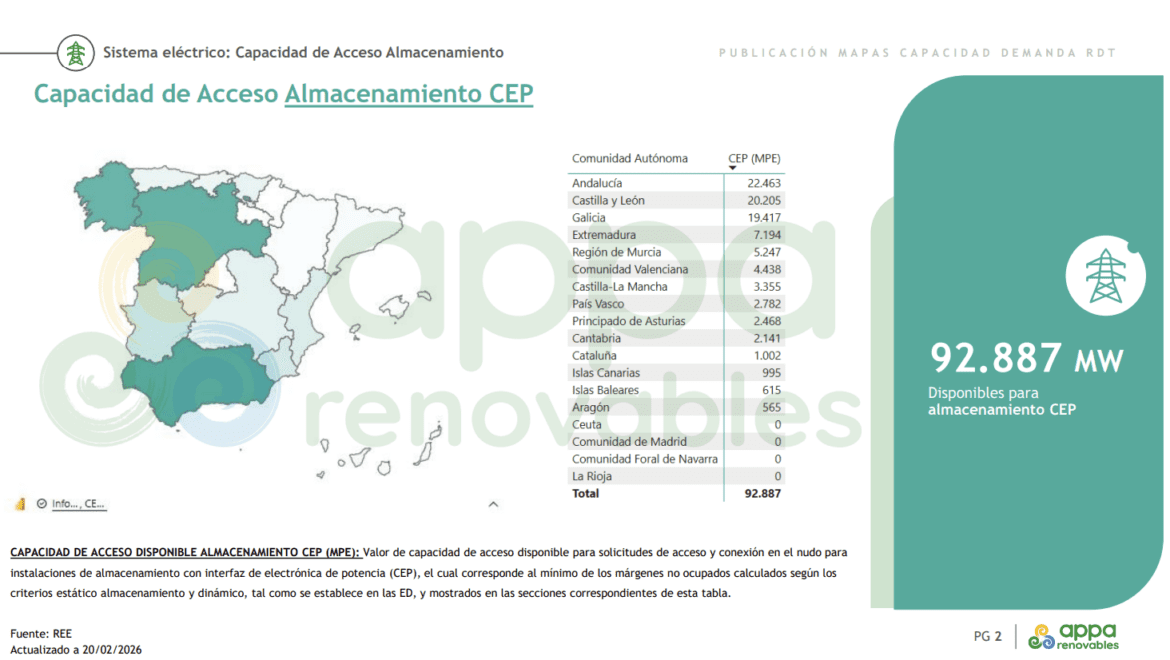

Red Eléctrica de España publicó por primera vez los mapas de capacidad de acceso de la demanda en la red de transporte, incorporando formalmente la perspectiva del consumo al esquema de acceso y conexión. La fotografía resultante muestra una red altamente tensionada: solo el 25% de los nudos dispone actualmente de capacidad para nueva demanda, ya sea por prelación general o mediante concurso.

El operador del sistema detalla que en la red de transporte existen permisos de acceso y conexión otorgados por un volumen de 129 GW en instalaciones eólicas y fotovoltaicas, a los que se suman 16 GW en almacenamiento y 19 GW en instalaciones de demanda. Este nivel de compromiso explica la elevada ocupación nodal que reflejan los nuevos mapas.

En el caso de la demanda, desde la aprobación de la planificación vigente en 2022 se han otorgado 11,8 GW de capacidad para nuevas cargas, sin que hasta el momento ninguna de ellas haya entrado en operación. Estas instalaciones disponen de un plazo de cinco años desde la concesión del permiso para su puesta en servicio.

El volumen de demanda con permisos ya concedidos y pendiente de conexión exclusivamente a la red de transporte representaría, en términos agregados, un incremento cercano al 25% de la demanda eléctrica actual del país, lo que introduce un elemento adicional de presión sobre la planificación y sobre la capacidad real de absorción del sistema.

Según los datos actualizados, el sistema presenta 38.646 MW disponibles para demanda con interfaz de electrónica de potencia (CEP) que cumple huecos de tensión, valor calculado como el mínimo margen no ocupado bajo criterios WSCR, estático generación y dinámico 1. En paralelo, la capacidad disponible para almacenamiento CEP asciende a 92.887 MW, correspondiente al mínimo de los márgenes no ocupados bajo criterios estático almacenamiento y dinámico.

El fichero oficial de la Dirección General de Operación desglosa la capacidad de acceso ocupada por demanda y almacenamiento por posición de conexión, diferenciando entre potencia en servicio y potencia pendiente de puesta en servicio . Además, identifica nivel de tensión, comunidad autónoma y tipo de red (transporte o distribución), permitiendo localizar la saturación efectiva: en numerosos nudos de 400 kV se observan más de 300 MW ya comprometidos, e incluso posiciones que superan los 500 MW entre capacidad en servicio y pendiente, lo que evidencia una elevada concentración de ocupación en determinadas zonas del sistema .

Hasta ahora, los promotores contaban únicamente con la fotografía de generación. Con esta publicación, el operador del sistema añade visibilidad sobre el margen disponible para nuevos consumos y almacenamiento, bajo los tres criterios técnicos aplicables: estático, dinámico y, cuando corresponde, potencia de cortocircuito.

A nivel territorial, Galicia concentra 9.309 MW disponibles para demanda CEP, Castilla y León 7.855 MW y Andalucía 7.434 MW, posicionándose como las comunidades con mayor margen agregado. En almacenamiento, Castilla y León supera los 18.000 MW disponibles, Aragón ronda los 11.000 MW, y Andalucía y Galicia superan los 10.000 MW, lo que convierte a estas regiones en polos potenciales para el desarrollo de flexibilidad.

Estos valores agregados, sin considerar binudos, constituyen una referencia clave para proyectos industriales, electrificación de procesos, centros de datos, hidrógeno y almacenamiento a gran escala. Desde APPA Renovables destacan que se trata de “una referencia clave para el desarrollo de proyectos de demanda y almacenamiento” .

La asociación advierte que “la capacidad puede verse condicionada por reservas para concursos, zonas de capacidad compartida o valores de referencia pendientes”, lo que exige un análisis detallado nodo por nodo . En ese sentido, los márgenes publicados reflejan la situación bajo los criterios técnico-regulatorios aplicables, pero no garantizan disponibilidad automática.

La nueva publicación incorpora además el volumen total de permisos otorgados de demanda firme y almacenamiento, el margen disponible aún otorgable y el criterio limitante en cada nudo, la diferenciación entre consumos CEP1 y CEP2, y la capacidad de acceso de la red de distribución cuando existe valor de referencia acordado. Este último punto resulta determinante en territorios donde la coordinación transporte-distribución condiciona la viabilidad real de los proyectos.

Durante el webinar sectorial posterior a la publicación se remarcó que la herramienta busca dotar al mercado de visibilidad anticipada para planificar inversiones, especialmente en un entorno con alta penetración renovable. Se subrayó que la lectura debe realizarse considerando que el valor publicado es siempre el mínimo técnico entre criterios, lo que puede hacer que un único factor —como la potencia de cortocircuito— limite completamente el desarrollo en un nudo concreto.

El movimiento llega en un contexto marcado por vertidos renovables, precios negativos y elevada capacidad copada en numerosos nudos, donde la demanda flexible se posiciona como herramienta estructural para equilibrar el sistema. En el webinar posterior a la publicación se remarcó que la incorporación de la perspectiva de la demanda permite alinear generación y consumo bajo una misma lógica de planificación.

Desde UNEF subrayan que permitir el acceso del almacenamiento como consumo flexible tiene impacto económico directo. Según datos del sector citados por la asociación, “un activo que no puede consumir de red percibe 20.653 euros/MW menos que si pudiera haber estado conectado”, lo que implica aproximadamente un 9% menos de ingresos anuales en el escenario 2025. Asimismo, detallan que durante el segundo y tercer trimestre se registra una caída media cercana al 5%, mientras que a partir de octubre la brecha alcanza hasta el 14% en determinados meses.

Para la asociación fotovoltaica, esta diferencia demuestra la urgencia de acelerar las conexiones del almacenamiento como consumo flexible, en un contexto de creciente apetito por parte de la demanda y el almacenamiento.

Con esta actualización, Red Eléctrica amplía el nivel de detalle disponible para el análisis de acceso y conexión, incorporando formalmente la variable de demanda en la planificación nodal. A partir de ahora, generación, almacenamiento y consumo flexible quedan expuestos bajo un mismo esquema técnico, lo que modifica la forma en que se evalúa la viabilidad de nuevos desarrollos.

Para utilities, fondos de inversión, promotores de almacenamiento y grandes consumidores industriales, la nueva cartografía introduce un marco más preciso para la toma de decisiones sobre ubicación, potencia y calendario de proyectos. El siguiente paso dependerá de cómo evolucionen los procesos de acceso, las reservas para concurso y la coordinación regulatoria, factores que condicionarán la materialización real de los 38.646 MW de demanda y 92.887 MW de almacenamiento identificados como margen disponible.

La creciente digitalización de plantas fotovoltaicas y sistemas de almacenamiento expone nuevos riesgos operativos y financieros. En Barcelona, durante el Solar Quality Summit 2026, evento en el que participó Energía Estratégica, referentes del sector coincidieron en que la arquitectura digital, la protección de infraestructuras críticas y la calidad del dato ya influyen de forma directa en el acceso a financiamiento y en la evaluación de riesgo de proyectos utility scale en Europa.

El encuentro, organizado por Solar Promotion International GmbH junto a SolarPower Europe, reunió los días 17 y 18 de febrero en el Hyatt Regency Barcelona Tower a desarrolladores, utilities, fabricantes, consultoras técnicas, aseguradoras y fondos de inversión para debatir sobre calidad, resiliencia y ciberseguridad en un contexto de fuerte expansión renovable.

Entre los ponentes destacados participaron ejecutivos de EDP, DNV, JinkoSolar, Hitachi Energy, NextPower, Sonnedix, Global Solar Council y AIKO, entre otros actores clave del ecosistema solar europeo . La presencia de utilities, IPPs, certificadoras y fabricantes reforzó el carácter transversal del debate.

La conclusión transversal fue clara: la ciberseguridad dejó de ser un asunto técnico aislado para convertirse en una variable estructural de bancabilidad. La integración de inversores inteligentes, redes SCADA, plataformas de monitoreo remoto y sistemas BESS incrementó la eficiencia operativa, pero también amplió la superficie de exposición ante amenazas digitales. En ese marco, los expertos analizaron vulnerabilidades en controladores, comunicaciones y arquitecturas de red, así como el impacto de normativas europeas más exigentes en materia de protección de infraestructuras críticas .

El debate evidenció que los inversores ya incorporan auditorías digitales, protocolos de segmentación de redes y estrategias “secure-by-design” dentro de sus procesos de due diligence. El blindaje digital comienza a influir en el costo del capital y en las condiciones de financiamiento. En un escenario de mayor escrutinio financiero, la robustez tecnológica pesa tanto como el recurso solar o la ingeniería estructural.

En paralelo, el Summit profundizó en el uso de inteligencia artificial aplicada al mantenimiento predictivo y al forecasting de desempeño. A través de desarrollos vinculados al proyecto SUPERNOVA, se mostraron herramientas capaces de anticipar fallas antes de que impacten en el yield, integrar sensores avanzados y optimizar la gestión operativa mediante análisis automatizado de datos . La calidad y estructuración del dato se consolidan como activo estratégico.

Sin embargo, los especialistas advirtieron que los modelos algorítmicos dependen de datasets robustos y consistentes. La entrada en operación de tecnologías como módulos TOPCon y configuraciones bifaciales desafía los históricos de performance, obligando a complementar la automatización con supervisión experta.

Otro de los puntos críticos fue la relación entre diseño técnico y financiamiento. En la sesión centrada en due diligence para proyectos fotovoltaicos más almacenamiento, se destacó cómo la selección de componentes, el modelado avanzado y la identificación temprana de fallas potenciales impactan en la rentabilidad de largo plazo . Pequeños defectos acumulativos —desde conectores hasta configuraciones eléctricas subóptimas— pueden erosionar rendimiento y elevar costos operativos, afectando métricas financieras clave.

Asimismo, la resiliencia frente a eventos climáticos extremos fue abordada como componente estructural del diseño. Simulaciones predictivas, refuerzos mecánicos y optimización de layouts forman parte de una estrategia que combina ingeniería tradicional con herramientas digitales avanzadas. La confiabilidad técnica se convierte en garantía financiera.

El contexto europeo añade complejidad adicional. En algunos mercados, los retrasos en ofertas de conexión a red generan incertidumbre en cronogramas y estructuras de financiamiento, lo que refuerza la necesidad de planificación anticipada y coordinación regulatoria. Un activo técnicamente robusto pero demorado en su interconexión puede ver tensionado su retorno esperado.

Durante la segunda jornada también se analizaron estrategias de modernización de activos maduros mediante integración de almacenamiento, reemplazo de inversores y aplicación de gemelos digitales en construcción y commissioning . Estas herramientas permiten detectar desviaciones respecto al diseño original en tiempo real, reducir retrabajos y asegurar alineación con especificaciones técnicas. La digitalización integral del ciclo de vida del activo emerge como diferencial competitivo.

El Solar Quality Summit 2026 confirmó que la expansión renovable europea no solo implica aumentar capacidad instalada, sino fortalecer la arquitectura digital que sostiene cada megavatio conectado. En un entorno de hiperconectividad, presión regulatoria y capital selectivo, la ciberseguridad y la inteligencia artificial pasan a formar parte central de la matriz de riesgo.

Fotowatio Renewable Ventures (FRV), empresa líder en el desarrollo de soluciones energéticas sostenibles, y parte de Jameel Energy, continúa reforzando su portfolio en España con el desarrollo de más de 1.200 megavatios (5.000 MWh) de sistemas de almacenamiento con baterías (BESS – Battery Energy Storage Systems en inglés) que alcanzará el estado de “Ready to Build” entre 2026 y 2027.

El conjunto de los proyectos, actualmente en fase avanzada de desarrollo, se concentra en cuatro comunidades autónomas estratégicas para FRV: Extremadura, Andalucía, Cataluña y Cantabria. La capacidad proyectada se compone tanto de instalaciones híbridas —que combinan generación fotovoltaica con sistemas de almacenamiento con baterías— como de proyectos puramente BESS, consolidando el papel de FRV como una de las compañías pioneras en este tipo de soluciones en España.

Extremadura será el eje central de esta expansión con el desarrollo de proyectos fotovoltaicos como los complejos San Serván 220 (56MW/225MWh) y Solanilla (18 MW/ 72 MWh), cuyas hibridaciones estarán listas para construir en el primer trimestre de 2026, gracias a la aprobación del RD 997/2025. Adicionalmente el clúster Carmonita, que integra las plantas: Carmonita Ministerio (320 MW/ 1.360 MWh), Sur (80 MW / 400 MWh), Norte (91 MW / 455 MWh) y IV (40 MW / 200 MWh), que unidos a los 111MW / 495 MWh previstos para hibridación en San Serván 400, supondrán una capacidad híbrida de 652 MW / 3.492 MWh, reafirmando el compromiso de FRV con una región que reúne condiciones excepcionales para el desarrollo de energías limpias.

En Andalucía, FRV planea la hibridación de su proyecto Alcores (Sevilla) incluyendo 57 MW/ 285 MWh MW de almacenamiento con baterías. En Cataluña, hay proyectados 334 MW / 1.336 MWh repartidos en 6 instalaciones de almacenamiento con baterías localizados en distintas zonas de las provincias de Barcelona, Gerona y Tarragona. Por su parte, Cantabria acogerá el proyecto Santander BESS Camarreal, un sistema de almacenamiento de 50 MW / 200 MWh en el municipio de Camargo, con fecha estimada de inicio de construcción en el segundo trimestre de 2026.

Una característica destacada de este pipeline es la apuesta por la hibridación de instalaciones, especialmente a través de la optimización de plantas fotovoltaicas ya existentes.

La combinación de proyectos híbridos y sistemas de almacenamiento independientes nos permite maximizar el rendimiento de nuestras infraestructuras, aportar mayor flexibilidad al sistema eléctrico y garantizar un suministro más estable y resiliente. Esta estrategia responde a nuestra visión de liderar la transición energética mediante soluciones tecnológicas avanzadas, que no solo optimizan el uso de los recursos energéticos, sino que también refuerzan nuestra contribución al desarrollo de un modelo energético más sostenible y eficiente

HIF Global, el principal productor mundial de combustibles electrónicos, y la empresa alemana eFuel One GmbH, pionera en soluciones de energía limpia, líder en la producción de combustibles electrónicos para competición y dos veces campeona del mundo de Superbikes (WSBK) con BMW Motorrad Motorsport, han firmado un acuerdo marco (HoA) para la compra a largo plazo de e-metanol. Está previsto que el e-metanol suministrado en virtud de este HoA proceda del proyecto Paysandú de HIF en Uruguay, lo que subraya el valor del acceso temprano a nuestros volúmenes de producción iniciales a medida que los mercados mundiales de e-metanol comienzan a crecer.

El acuerdo establece el marco para que HIF suministre a German eFuel One aproximadamente 100.000 toneladas de e-Metanol al año, apoyando la transición hacia una movilidad sostenible. El HoA define los principales términos comerciales para la negociación de un acuerdo de compra definitivo.

El e-Metanol suministrado bajo este esquema cumplirá con las rigurosas especificaciones de la Asociación Internacional de Productores y Consumidores de Metanol (IMPCA) y estará certificado bajo los estándares EU RED III RFNBO.

El proyecto incluye el Parque Solar Fotovoltaico «Lucía» (PSF Lucía), ubicado al norte de la localidad de El Eucalipto, con una capacidad de generación pico de 1.162 MWp. Y el Parque Eólico «Elena» (PE Elena) se ubicará en la zona de Cuchilla de Fuego, al sureste de El Eucalipto, con una capacidad instalada de 1.137,6 MWp.

«Este acuerdo marca un paso significativo en la expansión del alcance de los combustibles sostenibles. Al trabajar con German eFuel One, avanzamos en la descarbonización del transporte y la industria global, aprovechando nuestra experiencia comprobada operando y exportando e-Combustibles durante más de tres años desde HIF Haru Oni en el sur de Chile, así como de nuestra cartera global de proyectos, para entregar e-Metanol confiable y certificado al mercado», destacó Diego Fettweis, director Comercial de HIF Global.

Este anuncio se suma a los esfuerzos continuos de HIF Global por expandir su presencia en el mercado europeo, siguiendo al acuerdo de compra de e-Fuels anunciado en 2025 con Mabanaft, otra destacada empresa energética alemana.

“Con este suministro a largo plazo, establecemos las bases para una producción de e-Combustibles a escala industrial y confiable, un elemento esencial para la urgente neutralidad climática del transporte, que debe estar abierta a todas las tecnologías. Para el Puerto de Hamburgo, como potencial centro logístico e importador de energía para Europa, la importación confiable de moléculas verdes es de vital importancia. No solo fortalece las industrias regionales, sino que también apoya al Gobierno Federal alemán en garantizar la seguridad energética necesaria para acelerar la defosilización de Alemania. Juntos, demostramos que la movilidad sostenible no es una visión del futuro, sino que comienza hoy», agregó Christian Hanke, director General de German eFuel One.

El e-Metanol es un combustible sintético producido mediante la combinación de hidrógeno verde con dióxido de carbono reciclado. El resultado es un e-Combustible que puede utilizarse en motores e infraestructura existentes sin necesidad de modificaciones. Su versatilidad lo convierte en una solución para diversos sectores: puede usarse directamente en el transporte marítimo e industrial, o convertirse en otros combustibles sostenibles como e-Gasolina para automóviles o e-SAF para aviones. Su flexibilidad permite que compañías de diversos sectores puedan avanzar en sus metas de descarbonización, utilizando una tecnología probada y adaptable.

El futuro acuerdo de compra entre HIF Global y German eFuel One establecerá un marco a largo plazo para el suministro anual de e-Metanol certificado, el cual estará disponible tras la ejecución del contrato y el escalamiento de las capacidades de producción internacional de e-Combustibles.

Los proyectos de HIF se ubican en regiones con orientación sostenible en todo el mundo, mientras que los e-Combustibles llegarán a Hamburgo, Alemania, un nodo energético clave para Europa.

El tribunal supremo de Estados Unidos dictaminó el viernes que los aranceles comerciales que el presidente Donald Trump había impuesto el año pasado carecían de base legal, lo que lleva a su eliminación de la práctica vigente. La decisión, adoptada en el contexto de una disputa legal sobre el uso de poderes de emergencia para establecer aranceles, puede influir en la estructura de costos de algunas actividades ligadas al sector de hidrocarburos.

Especialistas y analistas consultados por Reuters indicaron que la anulación de estas tarifas puede reducir el costo de construcción de infraestructura energética de gran escala que depende de módulos y piezas fabricadas en el exterior y sujetas a aranceles. Esto incluye instalaciones de exportación de gas natural licuado que ensamblan componentes importados antes de completar su montaje en territorio estadounidense.

La eliminación de las tarifas arancelarias reduce directamente una carga de costos que impactaba tanto a productores de crudo como a empresas proveedoras de servicios en la cadena energética. Operadores de equipos y repuestos señalaron que en ejercicios anteriores debieron absorber la mayor parte del impuesto, lo que encareció las operaciones y redujo la flexibilidad financiera.

Aunque la medida puede aliviar costos específicos, el fallo no elimina ciertos gravámenes sobre materias primas como acero y aluminio que también afectan a la industria. Además, directivos del sector manifestaron su preocupación por la posibilidad de que la administración utilice otras herramientas legales para reinstaurar cargas impositivas similares bajo diferentes mecanismos.

Fuentes especializadas en gas natural señalaron que, incluso con la eliminación de los aranceles, es poco probable que los flujos de exportación de combustibles a mercados como China experimenten cambios significativos en el corto plazo. La estructura de costos relativos y las decisiones de compra de los principales compradores están determinadas por factores económicos y estratégicos que trascienden la existencia de gravámenes específicos.

La decisión del tribunal deja en claro que los aranceles impuestos bajo la herramienta de emergencia no contaban con el respaldo jurídico adecuado para mantenerse en vigor. El proceso para determinar si las empresas que pagaron estos aranceles pueden recuperar los importes ya desembolsados permanece abierto, y se espera que los tribunales inferiores establezcan criterios operativos en los próximos meses.

La anulación de los aranceles supone una modificación de la política comercial que había generado tensiones y aumentos de costos indirectos en las cadenas de suministro energéticas. Sin embargo, la materialización de efectos concretos sobre inversión, flujos comerciales y decisiones de desarrollo de proyectos dependerá de la evolución normativa y de las respuestas de los actores tanto en Estados Unidos como en los mercados internacionales de hidrocarburos.

La respuesta del presidente americano no se hizo esperar y horas después del fallo de la Corte Suprema, el mandatario anunció un nuevo arancel del 10% sobre la mayoría de las importaciones estadounidenses.

Trump justifica esta decisión basándose en el “Trade Expansion Act of 1962” (Ley de Expansión de Comercio de 1962), “Trade Act of 1974” (Ley de Comercio de 1974) y “Tariff Act of 1930” (Ley Arancelaria de 1930).

La terminal de Oiltanking y Puerto Rosales es la principal salida exportadora del crudo de Vaca Muerta.

La balanza comercial energética registró en enero un superávit de US$618 millones, consolidando su rol en el comercio exterior al representar casi un tercio del saldo total del país durante el primer mes del año. Así lo revelan los datos relevados por el informe de Intercambio Comercial Argentino (ICA) que elabora el Indec.

A partir de esas cifras, el informe técnico a cargo del economista Nadin Argañaraz precisó la incidencia del factor precios. Aunque el saldo sigue siendo robusto, se ubicó US$85 millones por debajo de los niveles alcanzados en enero de 2025, contracción que responde a una desfavorable coyuntura internacional que golpeó el valor de las exportaciones.

Al desglosar el comportamiento de la balanza, el análisis permite identificar que la caída en los precios internacionales restó US$ 108 millones al resultado neto final. Este impacto negativo obtuvo una compensación parcial por el «efecto cantidades», que aportó un saldo positivo de US$ 23 millones.

Esto refleja que la Argentina continúa con su tendencia de mayor actividad en su principal cuenca productora que es Vaca Muerta, aunque los valores de mercado no acompañaron el desempeño del mes. En contraposición, el resto de las cuencas productoras de petróleo convencional mantiene su declino de más de una década.

Precisamente, Neuquén difundió este viernes que en enero la producción de petróleo alcanzó los 610.715 barriles por día, estableciendo un nuevo récord histórico para la provincia y confirmando el sostenido crecimiento del sector. El volumen que en un 95% responde a la producción de Vaca Muerta representa un incremento del 1,57% respecto de diciembre y un 32,01% más que en enero de 2025.

La relación de precios y volúmenes

En detalle, las exportaciones de energía sumaron US$781 millones, lo que significó una pérdida de US$128 millones respecto al mismo período del año anterior. Esta baja se explica casi exclusivamente por el «efecto precio», que generó un recorte de US$120 millones, mientras que por menores cantidades exportadas se perdieron apenas US$8 millones.

Por el lado de las importaciones, la Argentina logró un ahorro total de US$43 millones, al demandar compras externas por solo US$163 millones. En este rubro, la menor cantidad de energía importada permitió ahorrar US$31 millones. En tanto, el descenso en el precio de la energía importada sumó otros US$13 millones de alivio a las cuentas públicas.

La cifra de enero se produce tras un 2025 que marcó un hito para el país. El año pasado, la balanza energética cerró con un superávit récord de US$7.815 millones, donde el sector fue responsable de 7 de cada 10 dólares del saldo comercial total del país. En aquel acumulado anual, las exportaciones de Combustibles y Energía representaron el 12,7% del total de los despachos nacionales.

A pesar de este comienzo levemente inferior en términos monetarios por la coyuntura de precios, las proyecciones para el resto de 2026 mantienen el optimismo. Consultoras especializadas prevén que este año el superávit anual logre escalar hasta los US$9.000 millones.

La clave de este crecimiento reside en la infraestructura y la capacidad del Oleoducto del Valle aún mantiene margen de crecimiento. Si bien la ampliación del proyecto Duplicar+ llegará a su techo entre abril y mayo, la empresa tiene previstas obras auxiliares. Se trata de mayor capacidad de bombeo de las plantas existentes que permitirán un puente hasta la entrada en operación del Vaca Muerta Oil Sur a fines de 2026.

La jueza estadounidense Loretta Preska rechazó la solicitud del Gobierno argentino para suspender la etapa de investigación patrimonial y búsqueda de bienes, conocida como “discovery”, en el juicio por el supuesto incumplimiento del estatuto de YPF tras la expropiación de la empresa. Esta decisión implica que la presión de Burford Capital para embargar activos de diversas compañías y organismos públicos continúa vigente.

Entre las entidades involucradas en esta fase se encuentran YPF, Energía Argentina (Enarsa), Banco Nación, Aerolíneas Argentinas y Arsat, cuyos bienes podrían ser embargados como parte de la ejecución de la condena por un monto de 16.100 millones de dólares más intereses que Burford Capital reclama.

La Procuración del Tesoro Nacional anunció que apelará el fallo y solicitará una suspensión del proceso. En su recurso, el Gobierno argentino sostiene que las diferencias con los demandantes son irreconciliables y que, a pesar de haber cumplido con la entrega de documentos, no se han encontrado pruebas que justifiquen la acusación.

Además, Burford Capital y las sociedades que administran la quiebra de las firmas Petersen Energía buscan rastrear activos como el oro del Banco Central y otros bienes para garantizar el pago de la condena. En este marco, accedieron a comunicaciones privadas de funcionarios con el objetivo de demostrar que estas compañías actúan como “alter ego” del Estado, aunque esta teoría aún no ha sido comprobada.

El fallo de Preska se produjo en un momento en que se aguarda la sentencia de la Corte de Apelaciones sobre el fondo del caso, prevista para el primer semestre de 2025. Mientras tanto, el Gobierno argentino ha manifestado que no iniciará negociaciones y anticipa que, en caso de no estar conforme con la apelación, alguna de las partes podría recurrir a la Corte Suprema de Justicia de Estados Unidos.

El litigio por YPF representa el principal activo individual de Burford Capital. En sus balances, la empresa valora contablemente este caso en más de 1.500 millones de dólares, una cifra que no refleja su valor efectivo real pero que constituye una porción significativa de su cartera global de litigios.

En años recientes, ex ejecutivos del HSBC liderados por Gerardo “Gerry” Mato realizaron gestiones en Argentina para explorar posibles acuerdos y explicar el esquema financiero detrás del reclamo, aunque sin lograr avances concretos.

El próximo jueves 26 de febrero, Burford Capital presentará sus resultados trimestrales. En esta instancia, el CEO de la compañía deberá responder preguntas respecto al avance del caso YPF, el estado del proceso de discovery y las perspectivas de cobro, tal como ocurrió en conferencias anteriores con inversores.

El Directorio de YPF formalizó el traspaso total de la concesión de explotación convencional del área Manantiales Behr, ubicada en Chubut, a Pecom Servicios Energía S.A.U. La operación se realizará directamente y mediante la subsidiaria San Benito Upstream S.A.U., marcando un nuevo capítulo en la política de desinversión de activos convencionales de la empresa estatal.

Pecom y su afiliada destacaron que Manantiales Behr, considerado el segundo yacimiento convencional más grande del país, les permitirá alcanzar una producción cercana a 35.000 barriles diarios en la provincia. La compañía planea gestionar este activo junto con otros campos maduros, como El Trébol–Escalante y Campamento Central–Cañadón Perdido, buscando optimizar costos y mejorar la eficiencia mediante sinergias técnicas y logísticas.

La estrategia de Pecom se basa en la aplicación de técnicas de eficiencia operativa y recuperación terciaria para yacimientos maduros. Además, la empresa señaló que coordinará con autoridades provinciales, locales y gremios para asegurar una transición ordenada y segura. No obstante, el cierre definitivo está condicionado a aprobaciones y requisitos habituales en este tipo de contratos.

Horacio Bustillo, CEO de Pecom, afirmó: “Manantiales Behr no solo nos aporta escala: nos permite consolidar una plataforma de upstream con enorme potencial y con foco en lo que sabemos hacer: operar con excelencia, aplicar disciplina operativa y de capital, y maximizar el valor de yacimientos maduros con tecnología y conocimiento”. Añadió que el objetivo es construir una empresa con capacidad de crecimiento en producción propia de hidrocarburos.

Por su parte, Luis Perez Companc, presidente del Directorio de Pecom, expresó: “Este es un momento muy especial: junto con mis hermanas Rosario y Pilar, sentimos un enorme orgullo de ver a PECOM dar este paso tan importante, consolidándose como uno de los principales actores del país en la producción de petróleo, honrando su historia y proyectándose hacia el futuro. Esta inversión refleja nuestro compromiso de largo plazo con la Argentina y con el desarrollo de una industria energética sólida, moderna y competitiva”.

La operación se concretó tras el fracaso de una venta previa a Limay Energía S.A., del Grupo Rovella Capital, que no pudo cumplir con las condiciones financieras para concretar el acuerdo. La oferta original de Rovella Capital, de USD 575 millones, superaba en más de USD 150 millones a la de Pecom, pero no logró asegurar el financiamiento necesario para el pago inicial del 60% (aproximadamente USD 345 millones) al cierre, con el saldo restante a abonar en 12 meses.

Este traspaso forma parte del Proyecto Andes, lanzado por YPF en junio de 2025 dentro del Plan 4×4, que busca optimizar su portafolio desinvirtiendo en campos convencionales maduros para destinar recursos a proyectos de mayor rentabilidad, especialmente en la formación no convencional Vaca Muerta. YPF proyecta así fortalecer la producción de shale y alcanzar exportaciones por 30.000 millones de dólares anuales hacia 2031.

Neuquén registró en enero una producción de petróleo que alcanzó los 610.715 barriles por día, estableciendo un récord histórico para la provincia y confirmando el sostenido crecimiento del sector. El volumen representa un incremento de 1,57 % respecto de diciembre de 2025 y un 32,01 % más que en enero del año pasado, porcentaje que también se replica en la comparación interanual acumulada, informó el gobierno provincial.

El crecimiento mensual estuvo impulsado principalmente por el desempeño de las áreas La Calera, Loma La Lata – Sierra Barrosa, Fortín de Piedra, Mata Mora Norte y Aguada del Chañar, que registraron incrementos significativos en sus niveles de extracción.

En materia de gas, la producción de enero fue de 91,28 millones de m³ por día, con un aumento de 0,52 % respecto de diciembre. Si bien la comparación interanual muestra una leve variación negativa (-1,24 %), el nivel de actividad se mantiene en valores elevados, sostenido por el dinamismo de áreas estratégicas como Fortín de Piedra, Aguada de Castro, Río Neuquén, Loma La Lata – Sierra Barrosa y Sierra Chata, se describió.

El desarrollo del No Convencional continúa siendo el pilar del crecimiento energético provincial. En enero, el 97,02 % del petróleo y el 90,44 % del gas producidos en Neuquén provinieron de este segmento, con un aporte destacado del shale, que representó el 79,75 por ciento del gas total.

“Estos resultados ratifican la solidez del modelo de desarrollo energético que impulsa la provincia, basado en inversión, eficiencia y aprovechamiento responsable de sus recursos. Neuquén inicia el año consolidando su posición como principal motor hidrocarburífero del país y proyecta un 2026 de expansión sostenida, mayor integración productiva y nuevas oportunidades de crecimiento para la Argentina”, se destacó.

US President Donald Trump arrives for a rally at Williamsport Regional Airport in Montoursville, Pennsylvania on October 31, 2020. (Photo by MANDEL NGAN / AFP)

El presidente de Estados Unidos, Donald Trump, sugirió que una decisión sobre un eventual ataque a Irán podría llegar dentro de los próximos 10 días si no hay acuerdo sobre el programa nuclear de Teherán.

“Quizás tengamos que ir un paso más allá, o quizás no. Quizás lleguemos a un acuerdo”, dijo Trump. “Lo sabrán probablemente en los próximos 10 días, pero esta reunión de hoy demuestra que, con un liderazgo decidido, nada es imposible”, declaró el mandatario estadounidense en la reunión inaugural de su Consejo de Paz en Washington D.C.

El ejército estadounidense está preparado para atacar a Irán este mismo fin de semana, pero Trump aún no tomó una decisión definitiva sobre si autorizará tales acciones, según informó CNN.

El presidente norteamericano argumentó en privado tanto a favor como en contra de la acción militar y consultó a asesores y aliados sobre cuál es la mejor opción, según una fuente.

El jueves Trump volvió a pedir a Irán que llegue a un acuerdo, amenazando con “cosas malas” si no lo hace.

“Ahora es el momento de que Irán se una a nosotros en un camino que complete lo que estamos haciendo. Y si se unen, será fantástico. Si no se unen, también será fantástico, pero será un camino muy diferente. No pueden seguir amenazando la estabilidad de toda la región y deben llegar a un acuerdo”, dijo Trump.

“Si no sucede, no sucede. Sucederán cosas malas si no sucede”, finalizó Trump.

Los precios internacionales del petróleo aumentaron este jueves, impulsados por el temor en los mercados ante la posibilidad de un enfrentamiento militar de Estados Unidos contra Irán.

El Brent, referencia para Europa, avanzó durante esta jornada 1,05%, cotizando a 71,07 dólares por barril, mientras que el crudo West Texas Intermediate (WTI) de referencia en Estados Unidos sube un 1,06% y alcanza los 65,86 dólares por barril.

Ambos índices de referencia habían cerrado el miércoles con un alza superior al 4%, alcanzando sus cotizaciones más altas desde el 30 de enero, a medida que los operadores valoraban el riesgo de interrupciones en el suministro en caso de un conflicto.

La señal de alerta en los mercados responde a que la región iraní se encuentra el estrecho de Ormuz, que es una vía marítima estratégica por la que transita alrededor del 20% del suministro mundial de petróleo, la cual se puede ver afectada ante tensiones o una eventual disputa.

Tal es así, que los medios de comunicación estatales de Irán informaron que el país había cerrado el estrecho durante unas horas el martes, sin aclarar si luego fue reabierto por completo. Además, Irán emitió un aviso de lanzamiento de cohetes en zonas del sur del país para este jueves.

En paralelo, Estados Unidos estuvo desplegando buques de guerra en las proximidades de Irán. En este sentido, el vicepresidente estadounidense, JD Vance, declaró que Washington está analizando si continuar con el compromiso diplomático con Teherán o buscar “otra opción”, mientras el presidente Donald Trump evalúa la posibilidad de una acción militar.

Desde la Casa Blanca, informaron recientemente que durante esta semana se lograron algunos avances entre las naciones en las conversaciones llevadas a cabo en Ginebra, pero siguen existiendo diferencias en determinadas cuestiones.

Las reservas de crudo, gasolina y destilados de Estados Unidos cayeron la semana pasada, según las cifras del Instituto Estadounidense del Petróleo (API) del miércoles, en contra de las expectativas de un aumento de 2,1 millones de barriles.

El Gobierno de Río Negro, a través de la Secretaría de Ambiente y Cambio Climático, convocó a la comunidad a participar de la Audiencia Pública del Proyecto Parque Eólico Cerro Policía 300 MW, una iniciativa estratégica que forma parte del rumbo productivo que impulsa la provincia y que posiciona a Río Negro como protagonista de la transición energética nacional.

La audiencia se realizará el 19 de marzo de 2026, a las 10, en la Escuela N° 193 “José Sabino Rojas” de Cerro Policía, en el marco del proceso de Evaluación de Impacto Ambiental. Allí se analizará el Estudio de Impacto Ambiental del proyecto impulsado por la empresa Argentina Fortescue Future Industries S.A..

El parque eólico tendrá una potencia instalada de 300 MW y se emplazará en la Meseta de Rentería, en el Departamento El Cuy, sobre un predio aproximado de 5.070 hectáreas. La iniciativa permitirá incorporar energía renovable al sistema eléctrico, diversificar la matriz productiva y generar nuevas oportunidades de empleo y desarrollo para la región.

Este proyecto se inscribe en la nueva etapa productiva que impulsa la Provincia, con eje en la energía y el desarrollo económico con reglas claras, previsibilidad y estándares ambientales exigentes. No se trata solo de una inversión energética: significa trabajo para empresas y trabajadores rionegrinos, movimiento económico en la región y recursos que quedan en Río Negro.

El gobernador Alberto Weretilneck sostiene una política de defensa del desarrollo provincial, garantizando que cada proyecto estratégico se evalúe con responsabilidad ambiental, transparencia y participación ciudadana. En ese marco, la audiencia pública no es un acto formal, sino una instancia concreta que asegura que el crecimiento productivo se dé con control, información pública y protagonismo de la comunidad.

El Estudio de Impacto Ambiental analiza los efectos ambientales, sociales y territoriales del parque, y establece las medidas de protección y gestión necesarias. El proyecto se ubica en una zona rural de baja densidad poblacional, fuera de Áreas Naturales Protegidas y a más de 30 kilómetros de las más cercanas, con viviendas ubicadas a más de 800 metros de los aerogeneradores previstos.

Las personas interesadas en participar podrán inscribirse hasta 72 horas antes de la audiencia a través del formulario disponible en la web oficial de la Secretaría de Ambiente y Cambio Climático (ambiente.rionegro.gov.ar). También se podrán presentar opiniones por escrito. El expediente completo y el Estudio de Impacto Ambiental se encuentran disponibles para consulta pública online.

Este lunes comenzó el cruce del río Negro por Perforación Horizontal Dirigida (PHD) del oleoducto del proyecto Vaca Muerta Oil Sur (VMOS), un hito central de esta etapa de obra que la Provincia sigue con controles diarios.

El procedimiento se desarrolla en cercanías a Chelforó. La perforación inicia sobre la margen Norte, en la progresiva PK 120, y finaliza en la margen Sur en PK 121 aproximadamente, con puntos de entrada y salida ubicados a unos 180 metros y 228 metros de las márgenes, respectivamente.

El cruce se ejecuta mediante Perforación Horizontal Dirigida (HDD/PHD), con una longitud estimada de 660 metros, para instalar una cañería de 30 pulgadas de diámetro y 11,3 mm de espesor. La tubería cuenta con revestimiento externo de mantas termocontraíbles reforzadas diseñadas para este tipo de cruces.

Antes de iniciar la inserción, la cañería es probada hidráulicamente, y se repite la prueba una vez instalada en el túnel, previo a su conexión al finalizar la obra.

Las tareas contemplan trabajos previos de preparación de terrenos, construcción de locaciones de acometida y recepción, perforación piloto, rectificación/ensanche del túnel, armado de la columna de caños e inserción por tracción. La trayectoria se controla mediante guiado electromagnético, con instrumentos que informan inclinación, rumbo y orientación de la herramienta de perforación.

La Secretaría de Energía y Ambiente, a través del área de Hidrocarburos, realiza seguimiento de cerca del procedimiento con controles diarios, verificando cada etapa en campo, la integridad del revestimiento y los protocolos de seguridad.

La Secretaria de Hidrocarburos, Mariela Moya, destacó la relevancia del inicio de esta maniobra: “El cruce del río es uno de los hitos más importantes de esta etapa del VMOS. Marca el avance de una obra estratégica que posiciona a Río Negro en la infraestructura energética del país”, apuntó.

A su vez, remarcó el rol de control provincial durante la ejecución: “Estamos siguiendo el procedimiento de cerca, con controles diarios del área de Hidrocarburos, para garantizar que cada paso se ejecute con los estándares técnicos y de seguridad que exige una intervención de esta magnitud”.

La operación utiliza fluidos de perforación con base de agua dulce, combinada con bentonita y polímeros biodegradables, con análisis periódicos tanto del fluido de inyección como de los lodos de retorno para sostener las condiciones técnicas requeridas según el suelo.

El curso de Posgrado en Energía y Desarrollo Económico, que lleva adelante la Facultad de Ciencias Sociales de la Universidad de Buenos Aires Aires (UBA) abrió la inscripción para la edición 2026, que al igual que el año pasado, será de modalidad virtual y contará con un plantel de prestigiosos docentes.

El programa tiene por objetivo contribuir en la formación de profesionales de organismos públicos, empresas privadas, organizaciones sindicales y docentes, brindando conocimientos teóricos, prácticos y metodológicos para el análisis de las principales problemáticas y desafíos energéticos nacionales, regionales e internacionales.

En ese sentido, se buscará realizar un abordaje integral del sector energético en Argentina en clave comparada con la situación del sector a nivel regional/mundial en el contexto de transición energética.

La cursada se desarrollará entre abril y agosto, con dos clases semanales: martes y jueves de 18.30 a 20.30. Los cupos son limitados.

La coordinación académica está a cargo de Federico Basualdo, especialista en energía y ex funcionario del sector. Además, el plantel docente está integrado por Mariano Barrera, Nuria Mendizabal, Francisco Nercesian, Amparo Posse, Sebastian Bonetto, Miguel Rechimuzzi, Mariela Korenblum, Miguel Marquez,. Ana Belén Ferrara, Sergio Vazquez y Gabriel Legrand, entre otros.

Durante su primera edición en 2025, el posgrado en Energía y Desarrollo Económico contó con más de 200 participantes de todo el país, repartidos en dos comisiones. Para información adicional, escribir a: energíaydesarrolloeconóico@gmail.com

Más de 13.000 personas se inscribieron en las diferentes propuestas educativas del Instituto de Formación Técnica Vaca Muerta (IVM), una iniciativa entre las principales empresas petroleras del país, en conjunto con el gobierno de la provincia del Neuquén y el municipio de la ciudad capital, que busca formar nuevos trabajadores para los desafíos que presenta el crecimiento de Vaca Muerta.

“Estamos muy contentos con la respuesta que tuvimos y la cantidad de inscriptos para esta primera etapa” sostuvo Gustavo Schiappacasse, director ejecutivo de Fundación YPF. “La industria energética va a necesitar perfiles técnicos capacitados y hay un gran interés de la gente en prepararse para formar parte del futuro de Vaca Muerta”, añadió.

En marzo inician las clases de los cursos del primer trimestre: operador de perforación, fractura, instrumentación; y curso de seguridad operativa en yacimiento.

En los cursos que inician en abril se suma el de mantenimiento mecánico y en los de mayo, los de mantenimiento eléctrico y de producción. Para este año se planea capacitar entre 2.000 y 2.500 personas.

Aquellos que completaron la pre-inscripción van a recibir un mail con la información donde se indica a qué curso fueron asignados y en qué horario, o si quedaron en una lista de espera para la próxima convocatoria.

Está planificado abrir nuevas inscripciones en mayo y agosto para los cursos de operadores; y se van a sumar otras propuestas que amplían la oferta educativa.

Forman parte del IVM las principales operadoras del Oil & Gas como YPF, Vista, Pluspetrol, Totalenergies y Chevron; y las empresas de servicios Halliburton, San Antonio Internacional, DLS Archer, Pason DGS, TSB, Oilfield & Production Services, Contreras Hermanos, Calfrac Well Services, Huinoil, Industrias Juan F. Secco, Milicic, Wenlen y Marbar.

First Quantum Minerals presentó un nuevo informe técnico del proyecto de cobre Taca Taca donde amplió en un 13% las reservas probadas.

La minera canadiense First Quantum Minerals presentará el pedido de adhesión al Régimen de Incentivos a las Grandes Inversiones (RIGI) para el megaproyecto de cobre Taca Taca, que está ubicado en la provincia de Salta y es uno de los desarrollos cupríferos sin desarrollar más grandes del mundo. La compañía tenía previsto una inversión de US$ 3.600 millones para construir el proyecto, pero ahora planea realizar un desembolso total de US$ 5.250 millones contemplando la ampliación de la mina.

El monto millonario de inversión actualizado corresponde al nuevo Informe Técnico NI 43-101 -evaluado bajo estándares internacionales en Canadá- que dio a conocer First Quantum Minerals este viernes, donde estableció las nuevas metas del proyecto. Taca Taca está ubicado a más de 3.500 metros de altura en la Puna salteña, a 230 km de distancia de la ciudad de Salta y a 55 km del límite con Chile.

Taca Taca: informe técnico para producir más cobre y otros minerales

“El informe técnico es un paso importante en la preparación de nuestra solicitud al RIGI”, según indicó Tristán Pascall, director Ejecutivo de First Quantum. La minera planea presentar la solicitud de adhesión al régimen de incentivos en el primer semestre del año, al igual que la presentación del informe de impacto ambiental. Se prevé que el proyecto de cobre demande hasta 4.000 puestos de trabajo en la etapa de construcción.

Las conclusiones del informe respaldan el desarrollo de Taca Taca como una mina a cielo abierto con una capacidad de procesamiento inicial de 40 millones de toneladas anuales (Mtpa), que demandará una inversión de US$ 4.232 millones, con una posible ampliación a 60 Mtpa a partir del quinto año de operación que requerirá un desembolso adicional de US$ 1.019 millones (desembolso total de hasta US$ 5.250 millones).

Se espera una producción anual promedio de cobre de 291.000 toneladas (tn) durante los primeros diez años de operación. El salto en la producción en comparación con el informe anterior es significativo ya que tenía previsto producción anual de 275.000 tn.

También se prevé que Taca Taca produzca un promedio anual de oro de 133.000 onzas durante los primeros diez años de operación. Además, el proyecto producirá molibdeno, hierro y azufre.

La estimación de reservas minerales es de 1.990 millones de toneladas con una ley de cobre del 0,42% y una ley de oro de 0,09 gramos por tonelada para una vida útil total de la mina de 35 años. “Esto representa un aumento de un 13% en las reservas probadas y probables combinadas, un aumento del 9% en el metal de cobre in situ y un aumento del 9% en el metal de oro in situ con respecto al informe técnico publicado en marzo de 2021”, afirma el informe de First Quantum.

“El estudio técnico actualizado reafirma el gran valor y potencial del proyecto como una importante mina de cobre de larga vida útil con una producción significativa de oro, que se encuentra en una posición competitiva en la curva de costos global”, añadió Tristán Pascall.

El secretario de Energía de los EE.UU., Chris Wright, en la reunión ministerial de la Agencia Internacional de Energía esta semanaen París.

El gobierno de los Estados Unidos reiteró esta semana la amenaza de abandonar la Agencia Internacional de Energía (IEA) si no deja atrás la agenda climática para priorizar la seguridad energética. La advertencia corrió por cuenta del secretario de Energía, Chris Wright, que también defendió las exportaciones de gas natural licuado (GNL) a Europa.

Wright defendió la agenda energética de la administración de Donald Trump en una reunión ministerial de la IEA llevada a cabo esta semana en Francia. También sugirió que la agencia debe abandonar la agenda climática para el 2027 o los EE.UU. dejarán de ser un país miembro, una amenaza que ya había formulado el año pasado.

“Ha habido tal mentalidad de grupo, diez años invertidos en una ilusión destructiva de cero emisiones netas para 2050, que Estados Unidos usará toda la presión que tenga para lograr que la IEA finalmente, más o menos en el próximo año, se aleje de esta agenda”, dijo Wright.

«No necesitamos un escenario de cero emisiones netas, eso es ridículo, eso nunca va a suceder», añadió.

Para EE.UU. la Agencia Internacional de Energía debe priorizar la seguridad energética

Wright defendió las exportaciones de GNL estadounidense a Europa.

El secretario de Energía en su visita a Francia dejó varias definiciones sobre el vínculo trasatlántico en materia energética. Wright enfatizó que la Agencia Internacional de Energía debe enfocarse nuevamente en garantizar el suministro global de energía. También rebatió comentarios en contra de las importaciones de GNL estadounidense en Europa.

«La IEA fue fundada luego de (la guerra de) Yom Kipur para asegurar que el mundo tenga suficiente energía, la necesitamos enfocada hoy en esa misión y no en predicar sobre el clima«, dijo.

El principal vínculo energético entre EE.UU. y Europa actualmente pasa por el GNL. El Comisario de Energía de la Unión Europea, Dan Jørgensen, sostuvo en enero pasado que el bloque está considerando reducir la dependencia del GNL estadounidense luego de que la administración Trump amanazara con tomar el control de Groenlandia, un territorio danés.

En declaraciones a la prensa europea, Wright sostuvo que EE.UU. es un socio confiable. «Creo que los comentarios del Comisario Jørgensen son muy desafortunados. Estados Unidos es un proveedor de energía infalible. No se puede tener un socio mejor«, respondió el funcionario estadounidense.

La Unión Europea viene rechazando las presiones de EE.UU. para eliminar o retrasar la aplicación de su regulación sobre las emisiones de metano, la cual alcanza a las importaciones de GNL.

A partir de enero de 2027, los importadores deberán cumplir con los requisitos de seguimiento, presentación de informes y verificación vinculados a los datos de emisiones de metano de los países y empresas que producen o exportan a la UE.

Divergencia energética entre EE.UU. y Europa

Para el secretario de Energía de Trump las políticas energéticas a ambos lados del Atlántico Norte apartaron sus caminos. «Hay una divergencia dramática en la política energética de Europa y lo Estados Unidos. Europa tomó la decisión política de hacer costosa la energía. Esperamos que reviertan esa decisión», declaró Wright.

La agencia energética, que depende de la Organización para la Cooperación y Desarrollo Económico (OCDE), enfrentó críticas de la administración Trump el año pasado cuando proyectó que el pico del consumo de petróleo tendrá lugar alrededor de 2030.

Trump impulsa una agenda para maximizar la producción de hidrocarburos en los EE.UU., a la que bautizó como la búsqueda de la «dominancia energética«.