104 años de la creación de YPF, la balanza energética argentina exhibe una transformación histórica: pasó de un déficit cercano a US$ 7.000 millones en 2013 a proyectar para 2026 un superávit récord de entre US$ 8.500 y US$ 10.000 millones. Impulsado por Vaca Muerta, el crecimiento de las exportaciones y una fuerte reducción de las importaciones, el sector se consolidó como uno de los principales generadores de divisas del país y en un poderoso polo de atracción de inversiones, mientras el Gobierno apuesta al RIGI y al denominado “super RIGI” para profundizar ese proceso. Sin embargo, el verdadero desafío no será únicamente sostener estos resultados, sino transformar el éxito energético en desarrollo económico, cohesión social y estabilidad política de largo plazo.

Este 3 de junio se cumplen 104 años de la creación de YPF, fundada en 1922 por decisión del presidente Hipólito Yrigoyen. Considerada una de las primeras petroleras estatales integradas del mundo, la compañía desempeñó un papel decisivo en el desarrollo energético argentino y en la formación de recursos humanos, tecnología y capacidades empresariales que dieron origen a buena parte de la industria petrolera nacional. No resulta exagerado afirmar que YPF fue la empresa madre de numerosas compañías y emprendimientos nacionales que, a lo largo de más de un siglo, moldearon el sector hidrocarburífero del país.

En ese aniversario, la balanza comercial energética argentina exhibe un contraste notable con la situación que atravesaba apenas una década atrás. Lo que durante años fue una fuente de déficit externo se ha convertido en uno de los principales generadores de divisas de la economía nacional. Impulsado por el desarrollo de Vaca Muerta y el crecimiento de la producción de petróleo y gas, el sector energético se posicionó como uno de los pilares del equilibrio macroeconómico argentino.

Consolidación

La balanza comercial energética argentina consolidó en 2026 un proceso de transformación estructural que la convirtió en una de las principales fuentes de generación de divisa, con resultados récord, reforzando su papel como sostén del frente externo de la economía.

Durante el primer trimestre del año, el intercambio comercial energético registró un superávit de US$ 2.405 millones, el más elevado para ese período desde que existen registros. Las exportaciones de combustibles y energía alcanzaron los US$ 2.837 millones, mientras que las importaciones se redujeron a US$ 432 millones, reflejando una caída cercana al 36% respecto del mismo período del año anterior. Este desempeño respondió tanto al incremento de las ventas externas de petróleo y derivados como a una menor necesidad de importar gas natural y combustibles líquidos para abastecer la demanda interna.

Enero cerró con un saldo positivo de US$ 618 millones, equivalente a cerca de un tercio del superávit comercial total del país en ese mes. Sin embargo, fue en marzo cuando se alcanzó un hito histórico: las exportaciones energéticas sumaron US$ 1.235 millones, mientras que las importaciones se limitaron a US$ 145 millones, generando un superávit mensual récord de US$ 1.090 millones. Apenas un mes después, en abril, el sector volvió a superar esa marca al registrar un saldo favorable de US$ 1.402 millones, el mayor resultado mensual de la historia energética argentina.

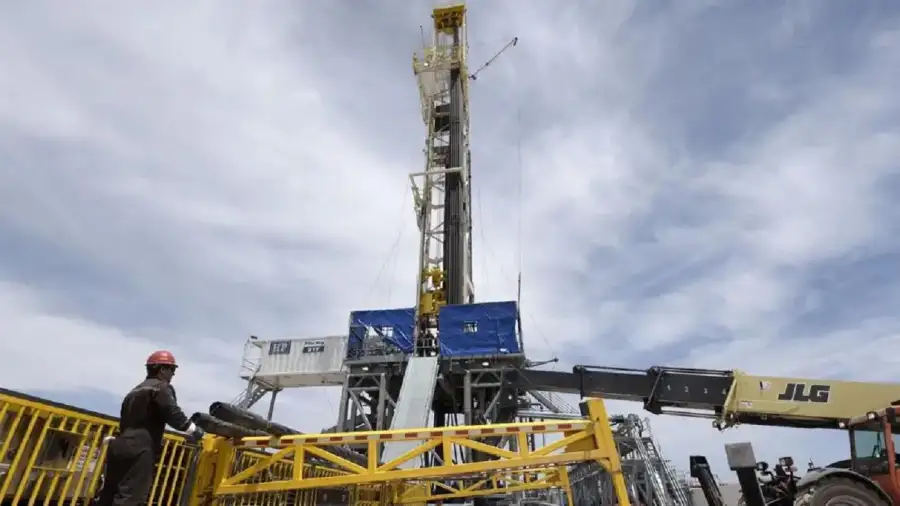

La formación neuquina permitió incrementar de manera sostenida la extracción de crudo no convencional, que ya supera los 600.000 barriles diarios, y ampliar la capacidad exportadora mediante nuevas obras de infraestructura y la expansión de los sistemas de transporte. El crecimiento de los envíos de petróleo hacia Chile y otros mercados internacionales, junto con la reducción de las importaciones energéticas, explica gran parte del cambio de signo observado en la balanza sectorial durante los últimos años.

Mejora

La mejora adquiere mayor relevancia cuando se la compara con la situación de la década pasada. En 2013, Argentina registró un déficit energético cercano a los US$ 7.000 millones, producto de una producción insuficiente frente a una demanda creciente. Trece años después, el país exhibe un escenario diametralmente opuesto. El año 2025 ya había concluido con un superávit récord de aproximadamente US$ 7.815 millones, sustentado en exportaciones energéticas por US$ 11.100 millones e importaciones reducidas a unos US$ 3.300 millones. Los resultados obtenidos durante los primeros meses de 2026 permiten prever que esa marca será ampliamente superada.

La reversión del Gasoducto Norte también contribuyó a este proceso al reducir significativamente la dependencia del gas proveniente de Bolivia. Al mismo tiempo, la mayor disponibilidad de gas natural producido en la Cuenca Neuquina permitió sustituir importaciones y mejorar la seguridad energética nacional. Estas obras, sumadas a la ampliación de oleoductos, instalaciones de almacenamiento y terminales de exportación, fortalecieron la capacidad del país para monetizar sus recursos hidrocarburíferos.

Las perspectivas para el cierre de 2026 continúan siendo favorables. Diversas estimaciones del sector proyectan un superávit energético de entre US$ 8.500 y US$ 10.000 millones, lo que representaría un nuevo récord histórico para Argentina. Si se mantienen los actuales niveles de producción y se concretan los proyectos de infraestructura previstos, la energía podría convertirse en la principal fuente individual de generación de divisas del país durante los próximos años.

En este contexto, la balanza energética dejó de ser un factor de vulnerabilidad macroeconómica para transformarse en uno de los pilares del equilibrio externo argentino. La combinación de mayores exportaciones, menores importaciones y una creciente capacidad productiva posicionó al sector energético como un actor central en la estrategia de desarrollo económico y en la obtención de los dólares necesarios para sostener el crecimiento y afrontar los compromisos externos del país.

Inversiones

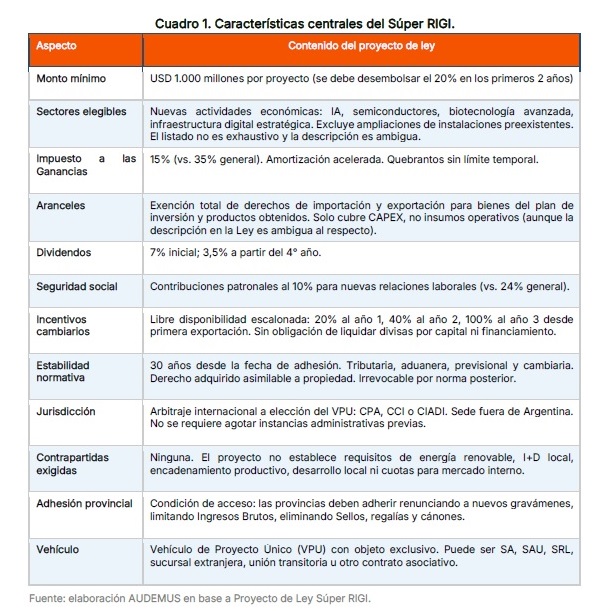

Las cifras apaciguan dudas e impulsan algunas inversiones. El Régimen de Incentivo para Grandes Inversiones (RIGI), creado por la Ley Bases 27.742 y reglamentado mediante el Decreto 749/2024, otorga beneficios a proyectos superiores a los US$ 200 millones. Entre los principales incentivos se encuentran estabilidad fiscal, cambiaria y aduanera por 30 años; reducción de la alícuota del Impuesto a las Ganancias al 25%; amortización acelerada de inversiones; posibilidad de transferir quebrantos fiscales luego de cinco años; utilización de certificados de crédito fiscal para cancelar IVA; libre disponibilidad progresiva de divisas de exportación —20% el primer año, 40% el segundo y 100% desde el tercero— y exenciones de derechos de importación para hasta el 80% de los bienes de capital requeridos por los proyectos. Además, prevé mecanismos de arbitraje internacional para la resolución de controversias.

Según informó el jefe de Gabinete, Manuel Adorni, ante la Cámara de Diputados el 29 de abril de 2026, se habían presentado 35 proyectos al régimen, de los cuales 13 ya habían sido aprobados por un monto conjunto de US$ 27.210 millones, mientras que otros 22 continuaban en evaluación. Entre las principales iniciativas figuran el oleoducto Vaca Muerta Sur (VMOS), liderado por YPF junto a Pan American Energy, Vista, Pampa Energía, Pluspetrol, Chevron y Shell, con una inversión inicial de US$ 2.900 millones; el proyecto de GNL Southern Energy, desarrollado por Pan American Energy y Golar LNG, con una inversión prevista de US$ 15.156 millones; el proyecto cuprífero Los Azules, de McEwen Copper, con US$ 2.672 millones; la ampliación de Veladero, operada por Barrick Mining y Shandong Gold, con US$ 436 millones; el proyecto aurífero y argentífero Diablillos, de AbraSilver, con US$ 764 millones; y la expansión del proyecto de litio Rincón, de Río Tinto, por US$ 2.744 millones.

RIGI recargado

En paralelo, el Gobierno impulsa un nuevo esquema denominado informalmente “super RIGI”, orientado a actividades industriales consideradas estratégicas. La propuesta contempla una reducción de la tasa del Impuesto a las Ganancias al 15%, la posibilidad de amortizar el 60% de la inversión durante el primer año, el 20% en el segundo y el 20% restante en el tercero. También prevé ampliar las exenciones arancelarias a todos los insumos vinculados a la producción y establecer arancel cero para las exportaciones. Según el ministro de Economía, Luis Caputo, los sectores alcanzados incluirían el refinado y laminado de cobre, la fabricación de paneles solares, turbinas eólicas, el desarrollo de la cadena de valor del uranio, la producción de vehículos eléctricos vinculada al litio y la elaboración de fertilizantes, entre otros.

El otro frente

No obstante el actual equilibrio cambiario se apoya en el ingreso de divisas proveniente del carry trade, la emisión de obligaciones negociables en moneda extranjera por parte de grandes empresas y las exportaciones agropecuarias y petroleras. En ese marco, el RIGI y el futuro super RIGI aparecen como herramientas centrales para atraer inversiones y sostener la estrategia económica oficial.

Al mismo tiempo, sectores vinculados al mercado interno, como la construcción, la industria y el comercio, continúan mostrando una contracción de la actividad, con cierres de establecimientos y pérdida de empleo. También menciona restricciones presupuestarias en áreas como jubilaciones, salud, educación, obra pública, asistencia a personas con discapacidad, financiamiento universitario y transferencias a provincias.

Enredos Enarsa

En materia energética, pese al aumento de los precios internacionales del petróleo y el gas, el Estado continúa afrontando costos asociados al sistema energético mediante transferencias a ENARSA para la compra de gas, aportes al fondo fiduciario para consumos residenciales y asistencia para cubrir diferencias entre costos y tarifas de generación eléctrica.

Otro aspecto que no es menor, es que en 2026 el país enfrenta vencimientos de deuda externa por US$ 1.207 millones en mayo y US$ 4.507 millones en julio. Paralelamente, se flexibilizaron mecanismos de acceso a divisas para las empresas. Las firmas extranjeras quedaron habilitadas para remitir utilidades correspondientes al ejercicio cerrado en diciembre de 2025.

Según datos del Banco Central, en marzo de 2026 se giraron US$ 869 millones por ese concepto, principalmente por parte de Chevron, Total y Shell. Además, la Comunicación “A” 8390 del BCRA permitió a las empresas acceder al mercado oficial de cambios para cancelar deuda externa, siempre que refinancien sus pasivos mediante préstamos de mayor plazo o nuevas emisiones de obligaciones negociables.

Inversiones

Chevron solicitó incorporarse al Régimen de Incentivos para Grandes Inversiones (RIGI) con un proyecto para desarrollar el área El Trapial, en Vaca Muerta, que contempla una inversión estimada de US$ 13.800 millones. La iniciativa, actualmente bajo evaluación del Gobierno nacional, se suma a la cartera de proyectos energéticos que buscan acceder a los beneficios del régimen destinado a promover inversiones de gran escala.

La compañía destacó que el RIGI aporta previsibilidad regulatoria y facilita la planificación de inversiones de largo plazo en el sector hidrocarburífero. Además, valoró los avances registrados en materia de desarrollo energético en Argentina y consideró que el esquema contribuye a mejorar la competitividad y atraer nuevos capitales.

La presentación se produce en un contexto de crecimiento de la demanda global de energía. La CEO de Chevron Argentina, Ana Simonato, afirmó que el consumo de petróleo y gas continúa en aumento y señaló que 2026 podría alcanzar niveles récord a nivel mundial.

Chevron, presente en el país desde 2013, considera a Vaca Muerta uno de los pilares de su estrategia regional. La empresa opera El Trapial y participa junto a YPF en el área Narambuena. Según Simonato, el potencial geológico de Vaca Muerta es comparable al de los principales desarrollos no convencionales de Estados Unidos en términos de productividad.

La petrolera sostuvo que los principales desafíos para consolidar el crecimiento de Vaca Muerta son mantener la competitividad, reducir costos y ampliar la infraestructura de transporte y procesamiento para acompañar el incremento de la producción. En ese sentido, remarcó que alcanzar mayor escala operativa y continuar desarrollando obras de infraestructura será clave para el crecimiento sostenido del sector energético argentino.

Alertas

La principal advertencia que enfrenta la actual estrategia económica radica en la sustentación de las fuentes que hoy mantienen el equilibrio financiero y cambiario. Si bien el superávit fiscal, la desaceleración inflacionaria y la recuperación de reservas constituyen logros relevantes, una parte significativa de la estabilidad descansa sobre el ingreso de divisas financieras, la colocación de deuda corporativa y la confianza de los mercados. La experiencia argentina demuestra que estos flujos suelen ser más sensibles a los cambios de contexto que las inversiones productivas de largo plazo, por lo que cualquier alteración en las condiciones internacionales o en las expectativas de los inversores podría poner a prueba la solidez del esquema actual.

Además, aunque la inflación se redujo significativamente respecto de los niveles registrados en los años previos, el proceso de desinflación parece haber ingresado en una etapa más compleja. Según el Relevamiento de Expectativas de Mercado (REM) del Banco Central, la inflación proyectada para 2026 ronda el 30,5%, mientras que en abril el Índice de Precios al Consumidor registró una variación mensual del 2,6% y una inflación interanual del 32,4%. Estos datos muestran avances evidentes, pero también reflejan las dificultades para consolidar una desaceleración más pronunciada de los precios.

Al mismo tiempo, persiste una brecha entre el desempeño de los sectores exportadores y la evolución de la economía doméstica. Mientras la energía, la minería y algunas actividades vinculadas al comercio exterior exhiben un fuerte dinamismo, amplios segmentos de la construcción, la industria manufacturera y el comercio continúan enfrentando dificultades para recuperar actividad, empleo e ingresos. El riesgo es que la economía consolide un patrón de crecimiento concentrado en pocos sectores altamente competitivos, sin que sus beneficios se extiendan con suficiente velocidad al conjunto del aparato productivo.

Luces amarillas

Si esta situación se prolonga, podría ampliarse la distancia entre los indicadores macroeconómicos y las expectativas sociales. La historia argentina muestra que los procesos de estabilización suelen enfrentar tensiones cuando una parte significativa de la población no percibe mejoras concretas en su vida cotidiana. En ese contexto, podrían intensificarse los reclamos de provincias, municipios, sindicatos y sectores productivos por una distribución más equilibrada de los beneficios del crecimiento, mayores inversiones en infraestructura y mecanismos de compensación frente a los costos del ajuste fiscal.

El desafío de fondo consiste en transformar la actual estabilización en un proceso de desarrollo sostenido. La expansión de Vaca Muerta, las inversiones vinculadas al RIGI y el crecimiento de las exportaciones ofrecen una oportunidad histórica, pero también exigen infraestructura, capacidad industrial, formación de recursos humanos y consensos políticos duraderos. Si esas condiciones se cumplen, la estrategia podría consolidarse. De lo contrario, Argentina podría enfrentar una paradoja compleja: exhibir récords de exportación, superávits energéticos y estabilidad financiera mientras persisten tensiones sociales, debilidades productivas y una elevada dependencia de factores externos. En ese escenario, podrían fortalecerse corrientes políticas que cuestionen el modelo vigente y reclamen una mayor intervención estatal, reabriendo debates recurrentes de la historia económica argentina.

Nicolás Edwin

Nicolás Edwin