De izquierda a derecha: Leandro Seoane, Juan Biset, Flavia Royón y Santiago Bulat, con la conducción de Florencia Barragán.

Flavia Royón, ex secretaria de Minería y Energía de la Nación; Leandro Seoane, secretario de la Cámara Argentina de Construcción Modular e Industrializada (CACMI); Juan Biset, socio de Nicholson y Cano Abogados; y Santiago Bulat, economista y jefe de IDEA y socio de consulta Invecq Consulting, debatieron en el cuarto episodio de Aguas Arriba sobre el desarrollo de proveedores para la industria minera.

El disparador fue la importación de módulos habitacionales de la empresa PowerChina para el campamento minero de Vicuña, el proyecto de cobre más importante del país, con una inversión prevista de 18 mil millones de dólares. Aunque desde las mineras Lundin Mining y BHP afirmaron que se trataría de sólo el 25% del campamento final -por lo que habría nuevas licitaciones a futuro-, la decisión disparó las alarmas en la industria y preocupó a un sector que afirma no haber sido llamado a concursar, pese a asegurar que cuentan con capacidad instalada y precios competitivos.

Leandro Seoane, quien además de integrar CACMI es director de la empresa de construcción modular 4housing, explica que, al solo haber participado una empresa nacional en la licitación, no es posible ponderar la competitividad real de toda la oferta argentina respecto de la China, lo que abre interrogantes sobre cuáles son los criterios que finalmente pesan al momento de elegir proveedores internacionales por sobre los locales.

Juan Biset considera que a las grandes operadoras muchas veces “les gana la aversión al riesgo y la necesidad de apurarse”. Según el consultor, en proyectos mineros con este volumen de CAPEX, cada minuto cuenta y cada demora tiene un costo, por lo que “gana el ‘compremos a un proveedor que conozco porque bajo el riesgo y me aseguro de que estoy en plazos’”, explica.

Sin embargo, Seoane lo evalúa como una decisión apresurada e incluso riesgosa, teniendo en cuenta la complejidad técnica del terreno. Desde su rol en la CACMI se encuentra trabajando en un informe de capacidad instalada de alrededor de 60 empresas nacionales de construcción modular con el objetivo de demostrar la capacidad existente, suficiente para cubrir los requerimientos de escala de estos proyectos, con trayectoria demostrada en obra. “Yo estoy convencido de que, si nosotros terminamos de acreditar nuestra capacidad a las mineras y a todas las empresas que están por desarrollar proyectos con el RIGI, esto va a cambiar”, afirma.

El desafío de desarrollar proveedores locales

Más allá del caso Vicuña en particular, la preocupación radica en el precedente, ya que el proyecto cuprífero es uno de los primeros en acceder al Régimen de Incentivo a las Grandes Inversiones (RIGI) en minería y podría marcar una forma de trabajo a futuro en el incipiente mercado minero argentino.

Flavia Royón considera el acontecimiento como un llamado de atención para el sector en general, y recuerda que el RIGI ofrece beneficios fiscales a las empresas con la expectativa de que vuelva en forma de desarrollo de proveedores, mano de obra y generación de empleo.

«No estamos hablando de 100 proyectos, sino de oportunidades que se cuentan con los dedos de la mano”, aseguró Royón.

Para la ex funcionaria no se trata de no importar, sino de hacerlo solo en los casos en los cuales la Argentina no produzca o no cuente con el know-how necesario. “Esto va mucho más allá de si la decisión fue acertada o no, sino de cuál es la foto que queremos, porque no estamos hablando de 100 proyectos, sino de oportunidades que se cuentan con los dedos de la mano”, sintetiza.

Biset coindice y profundiza: “Es una discusión sobre cómo va a ser percibida la minería que arranca”. Para el consultor, ese debate no es sólo una cuestión entre particulares ni una responsabilidad del área de compras del cliente, sino que el Estado debería operar como articulador para acercar la propuesta de los proveedores a las operadoras, mapeando a aquellas que cuenten con las capacidades necesarias para responder a las demandas en tiempo y forma. La decisión final será de la operadora pero, afirma Biset, como mínimo las empresas locales deberían participar del proceso.

Según los entrevistados, la solución de una articulación entre los actores sería superadora al compre local, el cual les quita competitividad a los proyectos, ya que obliga a las empresas a comprar productos que efectivamente podrían ser importados. “Los compres locales no lo son al 100%, hay un porcentaje que sí se habilita por diferentes cuestiones. Todo tiene que ser en el marco de una racionalidad y también de una visión compartida, construida en el sector público privado”, afirma Royón.

Los condicionantes para la competitividad

Por otro lado, Santiago Bulat advirtió que el debate no puede desligarse de las condiciones de competitividad que enfrenta hoy la industria argentina.

El economista sostuvo que muchas empresas operan con costos financieros superiores a los de sus competidores internacionales, una elevada carga tributaria y mayores dificultades para acceder al crédito, factores que terminan condicionando su capacidad para competir con proveedores del exterior.

En ese sentido, consideró que la discusión no debería centrarse exclusivamente en restringir las importaciones, sino en generar mecanismos que permitan fortalecer la oferta local. Como ejemplo mencionó la experiencia australiana, donde antes de contratar proveedores extranjeros las compañías realizan una búsqueda de alternativas nacionales y solo recurren al exterior cuando no existe una opción competitiva disponible.

Seoane asegura que el sector no tiene inconvenientes en asociarse con firmas extranjeras e, incluso, afirma haberlo hecho en varias oportunidades para afrontar desafíos técnicos que excedían las capacidades disponibles en el país.

El empresario coincide en que la participación del sector público como mediador podría ser una solución, y como representante de parte del sector industrial declara: “nosotros tenemos capacidad, tenemos conocimiento técnico y estamos tratando de armar una mesa de trabajo con las corporaciones. No pueden desconocer que existen empresas en Argentina. Quizá lo que falta en esta instancia es un espacio para exponer, generar confianza con las corporaciones y tratar de que aquí en adelante, de mínima, podamos participar”.

«No pueden desconocer que existen empresas en Argentina», afirmó Leandro Seoane.

La construcción del reactor prototipo CAREM quedó parada en 2025 tras una revisión de diseño independiente encargada por la CNEA.

La filtración de un reporte interno de la Comisión Nacional de Energía Atómica (CNEA) sobre aspectos del diseño del reactor CAREM que aún generan dudas sobre su seguridad operativa levantó polémica en los últimos días. Una observación principal del reporte es sobre los ensayos y estudios que validan la seguridad de refrigerar el circuito primario por el método de convección natural, una característica innovadora y distintiva del diseño del reactor.

Sin embargo, la ex presidenta de la CNEA entre 2021 y principios de 2024, Adriana Serquis, aseguró que los autores del reporte no tuvieron en cuenta toda la documentación técnica que solicitaron a fines de evaluar esos aspectos y recomendar cómo proseguir con el desarrollo del proyecto, en una entrevista concedida al ciclo El Fondo Del Pozo.

El reporte en cuestión es la Revisión Crítica de Diseño del CAREM ordenada durante la presidencia de Germán Guido Lavalle. Se trata de una revisión independiente del estado de desarrollo de la ingeniería del proyecto CAREM, concluida en 2024 por una comisión de pares revisores, compuesta en su totalidad por ingenieros de reconocida trayectoria en el sector.

En respuesta al reporte, Serquis dijo que se trata de una versión parcial y que los puntos críticos del diseño observados por el comité fueron refutados con la presentación de documentación técnica.

“Tenemos los mejores especialistas en seguridad nuclear del mundo. Esas personas sienten muy ofensivo este reporte. El gobierno entró con gente que decía que haría una revisión de todo el proyecto, desde lo financiero a lo técnico. Se les presentaron más de 1700 documentos técnicos pero no los leyeron”, aseguró.

Ahora bien: sobre la objeción de Serquis al trabajo del comité revisor, una fuente con acceso a la conducción del organismo científico respondió a EconoJournal que “no hubo refutaciones en CNEA a la revisión de pares”.

El CAREM es un prototipo de reactor modular pequeño (SMR) de 25 MW eléctricos. La construcción del reactor en el complejo Atucha en Lima entró en pausa el año pasado ante las dificultades de proseguir con las obras sin tener concluida por completo la ingeniería definitiva del reactor.

Mientras tanto, la conservación del edificio del reactor y de equipamiento en el predio del proyecto en Lima presenta importantes dificultades por la priorización del presupuesto de la CNEA a la finalización del reactor multipropósito RA-10.

CAREM: qué dice el reporte de CNEA sobre la seguridad del reactor

El reporte, visto por EconoJournal, pone el foco en distintos aspectos a resolver de la ingeniería del CAREM, organizados por temáticas. Un aspecto especialmente analizado fue la refrigeración del circuito primario del reactor mediante un sistema por convección natural, una de las características más innovadoras del diseño.

Los revisores evaluaron que ese sistema presenta “incertidumbres” que deben ser minimizadas con la colocación de bombas para garantizar la circulación del agua. Sin embargo, esta solución es criticada por algunas fuentes desde dentro del organismo.

Los temas revisados fueron agrupados en seis áreas:

Termo-hidraúlica,

Generadores de vapor,

Recipiente de presión,

Mecanismos de control de reactividad,

Núcleo y

Varios.

Para la revisión se solicitó documentación técnica a los responsables de las distintas áreas abocadas al desarrollo del CAREM. De la evaluación de la documentación presentada, el comité concluyó que “el desarrollo de la ingeniería del reactor CAREM25 no presenta un grado de avance con el cual se pueda inferir que su funcionamiento será seguro”.

En lo que respecta al análisis de la termo-hidraúlica del reactor, se realizaron distintas observaciones relacionadas con el sistema de refrigeración por convección natural y el flujo crítico de calor.

La refrigeración por circulación natural en el circuito primario es un aspecto innovador y central del diseño: se consigue ubicando con diferencia de altura a la fuente caliente (el núcleo) y la fuente fría (los generadores de vapor), de forma tal que el agua sube al calentarse en el núcleo y desciende al enfriarse (tras entregar su calor a lo largo del generador de vapor).

Un sistema de ese tipo eliminaría la necesidad de tener bombas en el circuito primario para garantizar el enfriamiento en caso de una pérdida de energía externa. Sin embargo, los revisores señalan que no se realizaron suficientes estudios que garanticen el funcionamiento de la convección natural con una baja incerteza de falla. En consecuencia, los autores recomendaron “agregar bombas en el primario para minimizar las incertidumbres que genera la convección natural”.

EconoJournal consultó con fuentes dentro del organismo sobre las observaciones y recomendaciones realizadas por el comité de expertos. Fuentes gremiales circularon un reporte sin firma en el que convalidan algunas de las observaciones y recomendaciones realizadas por el comité, aunque se rechaza por completo la observación de que no se realizaron suficientes ensayos para confirmar el funcionamiento de la convección natural.

Los ensayos habrían sido realizados en el Laboratorio de Estudios Termo-hidraúlicos en Pilcaniyeu. “El énfasis puesto en atacar la convección natural fue con el propósito de hacer una reingeniería del prototipo que duraría 3 años más (dicho por la intervención del CAREM en su momento)”, dice el reporte circulado por los gremios.

Otra conclusión del comité es una crítica al avance de la obra civil en el edificio de contención del reactor. «Se han adoptado decisiones de construcción de la obra civil cuyo diseño depende del diseño del reactor, el que no está terminado«, cuestiona el reporte.

Comité revisor del CAREM: Su conformación

El comité revisor del CAREM estuvo integrado por once ingenieros bajo la coordinación del doctor en ingeniería nuclear, Víctor Herrero. También destaca el ex presidente de Nucleoeléctrica e ingeniero electrónico, Eduardo Nies. El resto del equipo de revisores esta conformado por Alejandro Clausse, Carlos Lecot, Eduardo Villarino, Miguel Schivo, Raúl Marino, Osvaldo Azpitarte, Marcelo Bercellini, Fabián Bonetto y José Gonzalez.

Los revisores fueron elegidos teniendo en cuenta su participación en distintos momentos del proyecto CAREM y/o el conocimiento profundo de los temas a revisar basado en su investigación científica y experiencia profesional. Algunos desarrollan su actividad profesional en la CNEA, otros pertenecen a empresas que participan del proyecto como contratistas principales, y otros han desarrollado actividades de investigación en temas de diseño, construcción, operaciones y seguridad de reactores nucleares.

Varias empresas multinacionales del sector energético que operan en la Argentina comenzaron durante junio a girar dividendos al exterior, según indicaron a EconoJournal fuentes privadas de distintas compañías sin contacto entre sí. Se trata de un movimiento relevante para la industria petrolera porque marca, por primera vez desde el restablecimiento del cepo cambiario en 2019, que compañías internacionales vuelven a acceder al Mercado Único y Libre de Cambios (MULC) para repatriar parte de las utilidades generadas en el país.

La novedad alcanza especialmente a petroleras con presencia en Vaca Muerta y en otros activos energéticos locales. Empresas como Shell, TotalEnergies, Chevron y Harbour Energy (ex Wintershall Dea), entre otras, se habían visto restringidas durante años en la posibilidad de enviar dividendos a sus casas matrices. Es una limitación que condicionó la planificación financiera de sus operaciones locales y obligó, en muchos casos, a reinvertir utilidades dentro del país o mantener fondos inmovilizados en la Argentina.

La imposibilidad de repatriar dividendos fue, además, uno de los factores que incidieron en la decisión de algunas compañías internacionales de desacelerar o discontinuar planes de inversión en el país. Es el caso, por ejemplo, de ExxonMobil, cuya salida de la Argentina estuvo asociada, entre otros factores, a las restricciones para recuperar capital y utilidades generadas por sus activos locales.

Flexibilización cambiaria

En rigor, lo que empezó a observarse en junio es la materialización de la flexibilización cambiaria aprobada por el Banco Central a través de la Comunicación “A” 8226, dictada el 11 de abril de 2025 y vigente desde el 14 de abril de ese año. Esa norma estableció que las entidades financieras pueden dar acceso al mercado de cambios para girar divisas al exterior en concepto de utilidades y dividendos correspondientes a ganancias realizadas en estados contables de ejercicios anuales iniciados a partir del 1° de enero de 2025.

La autorización no alcanza al stock histórico de dividendos acumulados durante los años de cepo, sino únicamente a los nuevos flujos generados a partir del año pasado. Es decir, permite girar dividendos de utilidades recientes, pero no libera automáticamente las ganancias retenidas correspondientes a ejercicios anteriores. Sobre ese punto, fuentes privadas consultadas por EconoJournal indicaron que se trata de una discusión que continúa abierta y sobre la cual todavía no hubo anuncios oficiales.

El cepo cambiario se restableció el 1° de septiembre de 2019, después de la derrota electoral que sufrió Cambiemos en las PASO de ese año. A través del Decreto 609/2019 y de la Comunicación “A” 6770 del Banco Central, la autoridad monetaria reinstaló controles sobre el mercado cambiario. Desde entonces, el giro de utilidades y dividendos al exterior quedó sujeto a autorizaciones especiales que, en la práctica, bloquearon durante años la repatriación regular de ganancias por parte de empresas multinacionales.

Para la industria energética, el cambio tiene una lectura más amplia que la estrictamente normativa. El regreso del giro de dividendos funciona como una señal hacia las casas matrices de que la Argentina empieza a recomponer una condición básica para atraer inversión extranjera directa: la posibilidad de obtener ganancias, convertirlas en dólares a través del mercado oficial y enviarlas a los accionistas en el exterior.

En el caso de las petroleras, esa señal es especialmente sensible. Vaca Muerta concentra buena parte de las expectativas de crecimiento exportador de la Argentina para los próximos años, pero el desarrollo masivo de shale oil, shale gas, infraestructura de evacuación, proyectos de midstream y terminales de exportación requiere decisiones de inversión intensivas y de largo plazo. Para los comités globales de inversión, la posibilidad de repatriar dividendos constituye una variable central al momento de evaluar el atractivo de la Argentina frente a otros destinos.

Bajo del Choique-La Invernada, el bloque de Pluspetrol, fue uno de los que impulsó el crecimiento en el crudo.

La actividad hidrocarburífera en la provincia de Neuquén volvió a marcar un hito histórico durante mayo de 2026, impulsada por el desarrollo de los hidrocarburos no convencionales de Vaca Muerta, que marcó un nuevo registro en la producción de petróleo y de gas natural con los mayores volúmenes nunca antes registrados en la provincia.

Durante mayo, la producción de petróleo en Neuquén promedió los 636.295 barriles por día (bbl/d), convirtiéndose en el mayor volumen extraído en la historia provincial. Esta cifra refleja la velocidad del desarrollo no convencional si se lo compara con el mismo mes del año pasado: representa un salto interanual del 35,76% frente a mayo de 2025.

Al contrastarlo con el mes inmediato anterior, mayo dejó atrás la marca de abril de 2026 (cuando se habían promediado aproximadamente 628.936 bbl/d), lo que significa un incremento mensual del 1,17%. Asimismo, el acumulado de los primeros cinco meses de 2026 muestra un sólido crecimiento del 33,07% respecto al mismo período del año pasado.

Este empuje en el segmento del crudo estuvo coordinado principalmente por el aumento de actividad y rendimiento en las áreas Rincón de Aranda, Bajo del Choique–La Invernada, Aguada Federal, Coirón Amargo Sureste y Mata Mora Norte.

El gas acompaña la tendencia de cara al invierno

Por el lado del gas natural, la provincia también tocó un techo histórico al alcanzar los 115,15 millones de metros cúbicos por día (MMm³/d). El salto respecto al mes anterior fue sumamente marcado, registrando un aumento del 13,79% en comparación con abril de 2026, mes en el que la producción se ubicó en torno a los 101,19 Mmm³/d.

En la comparación interanual, el volumen de gas inyectado en mayo fue un 12,47% superior al de mayo de 2025, mientras que el acumulado entre enero y mayo de este año ya se posiciona un 7,39% por encima de los primeros cinco meses del año anterior.

En este caso, la suba mensual estuvo apalancada por el desempeño técnico y operativo de bloques clave de la cuenca, entre los que destacaron Fortín de Piedra, La Calera, Aguada de la Arena, Rincón del Mangrullo, El Mangrullo y Aguada Pichana Oeste.

La consolidación del mapa no convencional

Los datos del quinto mes del año ratifican que el shale es el sostén absoluto de la matriz energética neuquina. En mayo, la producción no convencional de petróleo promedió los 618.412 bbl/d, lo que equivale al 97,19% de todo el crudo extraído en la provincia.

En el segmento del gas, el bloque no convencional aportó 105,51 MMm³/d, representando el 91,63% del total de la provincia. Dentro de este universo, la participación de la producción shale fue la gran protagonista, concentrando por sí sola el 82,95% del total del gas de Neuquén.

A través de la Resolución 130/2026, el Ente Nacional Regulador del Gas y la Electricidad (ENReGE) autorizó la transferencia de acciones de la Compañía Inversora en Transmisión Eléctrica S.A. (CITELEC S.A.) en manos de la estatal Energía Argentina S.A., en favor de Transmisión Eléctrica S.A. (TESA), en el marco de la política de privatización de activos que está ejecutando el gobierno nacional.

La R-130 , firmada por los Directores Hector Sergio Falzone – Griselda Lambertini – Marcelo Alejandro Nachon – Vicente Serra, determina “Notificar” esta decisión a ENARSA, y a la adjudicataria de las acciones que fueron licitadas, EDISON TRANSMISIÓN S.A., a GENNEIA S.A., a CITELEC S.A. y a TESA.

Se trató del Concurso de compraventa del 50 % del capital social total de CITELEC S.A. -paquete accionario en poder de ENARSA-. CITELEC es la sociedad que ejerce el control de la Compañía de Transporte de Energía Eléctrica en Alta Tensión TRANSENER S.A. y también de la Empresa de Transporte de Energía Eléctrica por Distribución Troncal de la Provincia de Buenos Aires TRANSBA.

Cabe referir que, mediante la Resolución ME 673/2026, en mayo último se adjudicó el Concurso al oferente primero en orden de mérito, integrado por EDISON TRANSMISIÓN S.A. y GENNEIA S.A., por un monto total de U$S 356.174.811,78 (sin IVA), disponiéndose un plazo de 15 días hábiles para la suscripción del Contrato de Compraventa de Acciones según el Pliego Único de Bases y Condiciones.

Los adjudicatarios constituyeron entonces la firma Transmisión Eléctrica S.A. (TESA), cuyos accionistas son EDISON TRANSMISIÓN S.A. y GENNEIA S.A. en partes iguales.

En los considerandos de la R-130 se describe que EDISON TRANSMISIÓN S.A. forma parte del conglomerado controlado por EDISON HOLDING, una sociedad que actúa como vehículo de inversión y no desarrolla actividad operativa directa en la Argentina.

Los accionistas de EDISON HOLDING son WODEN HOLDING SOCIEDAD ANÓNIMA (WODEN HOLDING S.A.) -titular del 25,50 % del capital y el 50 % de los votos-, firma controlada por Juan Jorge NEUSS, presidente del directorio de EDISON HOLDING; PERSEO HOLDING GROUP LTD, sociedad de responsabilidad limitada constituida en las Islas Vírgenes Británicas, cuyos beneficiarios finales son Rubén CHERÑAJOVSKY y Luis Santiago GALLI, director de EDISON HOLDING; INVERLAT INVESTMENTS S.A., cuyos beneficiarios finales son Nelson POZZOLI (director de EDISON HOLDING), Carlos Alberto GIOVANELLI, Carlos Federico SALVAI (director de EDISON HOLDING) y Guillermo Eduardo STANLEY y; la EMPRESA INVERSORA DE ENERGÍA SOCIEDAD ANÓNIMA UNIPERSONAL (S.A.U.), controlada por Juan Jorge NEUSS.

Por otra parte, se hace referencia al otro accionista GENNEIA S.A., descripta como una sociedad argentina cuyo objeto social consiste en la generación de energía eléctrica y su comercialización en bloque, la comercialización y transporte de propano vaporizado, gas licuado y cualquier otro tipo de gas.

Y se detalla que los accionistas de GENNEIA S.A. son ARGENTUM INVESTMENTS I LLC, cuyo beneficiario final es Zachary SCHREIBER; LAIG EOLIA S.A., cuyo beneficiario final es Jorge DE PABLO CAJAL; FINTECH ENERGY LLC, cuyo beneficiario final es David Manuel MARTÍNEZ GUZMÁN; y BANCO DE SERVICIOS Y TRANSACCIONES S.A., titular fiduciario del “Fideicomiso en Garantía JHB OT” de los herederos de Jorge Horacio BRITO; Jorge Pablo BRITO y Delfín Jorge Ezequiel CARBALLO.

La R-130 describe que “Habiéndose adjudicado el concurso y formalizado el contrato de compraventa el 4 de junio de 2026, la capacidad técnica y económica de los adquirentes para integrarse a CITELEC S.A. como accionistas ha sido validada por la autoridad ministerial y por lo tanto, el control específico de este Ente Regulador (ENReGE) se limita a evaluar el impacto de la transferencia sobre la competencia en el mercado mayorista y el estricto cumplimiento del marco normativo sectorial”. Al respecto, se destacan TRES (3) ejes de control regulatorio que limitan cualquier distorsión competitiva: a) Ampliaciones del sistema de transporte concesionado a TRANSENER S.A.; b) Tarifas aplicables a los usuarios del sistema de transporte y remuneración de TRANSENER S.A. y; c) Libre acceso.

Y se indicó que, respecto de las ampliaciones, la transportista no puede iniciar de forma discrecional la extensión de sus redes y toda obra requiere la solicitud de los usuarios interesados (Generadores, Distribuidores o Grandes Usuarios), la realización de una Audiencia Pública y la aprobación previa del ENReGE mediante la emisión del Certificado de Conveniencia y Necesidad Pública.

Se señala que los mecanismos vigentes prevén: a) Ampliaciones por contratos entre partes (celebrado por el/los usuario/s con la Transportista o con un Transportista Independiente) – b) Ampliaciones por concurso público (contrato celebrado por los usuarios con la Transportista o con un Transportista Independiente previa licitación pública aprobada por el ENReGE ) – y c) Teniendo en cuenta el monto de la obra, las mismas pueden clasificarse en ampliaciones Menores y Ampliaciones Mayores .

Para estas últimas el ENReGE dispondrá la celebración de una Audiencia Pública y requerirá Certificado de Conveniencia y Necesidad Pública-. d) Esquema de Concesión de Obra Pública, incorporado para infraestructura crítica de alta tensión.

En cuanto a las tarifas aplicables, la Resolución 130 indica que la retribución de la transportista está estrictamente regulada bajo los principios de la Ley marco 24.065, “los cuales garantizan la confiabilidad del servicio e impiden la aplicación de tarifas diferenciadas o cargos discriminatorios entre agentes, esta remuneración es determinada por el ENReGE”.

El conflicto bélico en Medio Oriente -desatado por los bombardeos de Estados Unidos e Israel sobre Irán a fines de febrero-, y la consecuente disrupción del comercio global a través del Estrecho de Ormuz han provocado un punto de inflexión en la economía de América Latina y el Caribe (ALC).

Según datos de inflación presentados por la Organización Latinoamericana y Caribeña de Energía (OLACDE) en su reporte periódico, “la inflación energética mensual de la región aumentó drásticamente en marzo de 2026, alcanzando el 1,42 %. Esta cifra representa un salto frente al 0,19 % registrado en febrero y marca el valor más alto de los últimos 12 meses, detonado por la escalada en una ruta por la que transita el 20 % del petróleo global, impulsando el crudo internacional que llegó hasta los U$S 116 por barril”.

El referido reporte señala que “a pesar de contar con una matriz de generación eléctrica altamente renovable, la región mantiene una dependencia del petróleo y sus derivados. Esta vulnerabilidad se tradujo en un encarecimiento promedio regional del 21 % en el diésel y del 15 % en la gasolina, con bandas de precios internos de entre 0,7 y 2,07 dólares por litro de gasolina y entre 0,8 y 1,65 de diésel”.

El impacto de este shock energético actuó como mecanismo de transmisión hacia la economía, encareciendo los costos logísticos, el transporte y el precio de los alimentos. Como consecuencia, la inflación total mensual (de toda la economía) de la región se duplicó, acelerándose desde el 0,38 % en febrero hasta el 0,75 % en marzo, marcando también su techo más alto en el último año.

El reporte visibiliza un impacto asimétrico, donde los países netamente importadores han enfrentado una severa presión fiscal, mientras que las naciones exportadoras perciben ingresos extraordinarios de corto plazo, aunque quedan igualmente expuestas a la volatilidad de los mercados.

Por otra parte, mientras algunos países permitieron una mayor transferencia del aumento internacional del petróleo a los consumidores, otros recurrieron a subsidios, rebajas impositivas, fondos de estabilización o esquemas de contención parcial. De esta manera, el traslado del shock energético a la inflación no fue total, gracias a la heterogeneidad de políticas de amortiguación, se indicó.

“La magnitud del shock de marzo demuestra que los choques geopolíticos intensos logran romper los esquemas de contención local, evidenciando que, aunque la correspondencia no es de “uno a uno” debido a las intervenciones estatales, la transmisión de la tendencia al alza de los precios se ha vuelto casi ineludible”, se destacó.

Con este monitoreo regional, OLACDE reafirma su rol fundamental como la fuente técnica para entender la dinámica económica y los desafíos de la integración, la seguridad y el desarrollo energético en América Latina y el Caribe. https://www.olade.org/publicaciones/junio-2026reporte-n-25-inflacion-energetica-de-america-latina-y-el-caribe-ie-alc/

En el marco de la 56° Asamblea General de la Organización de los Estados Americanos (OEA) celebrada en Panamá, Jorge Brito, presidente de Genneia y Banco Macro, expuso una visión estratégica que posiciona a Argentina como un actor clave en la nueva agenda mundial de energía e inteligencia artificial.

Durante el foro “Hacia una Agenda de Prosperidad: Posicionando a las Américas para una Nueva Ola de Oportunidades”, que reunió a más de 350 líderes empresariales y gubernamentales, Brito participó en el panel “Energía y Recursos Críticos” y afirmó que “Argentina puede convertirse en un hub global de energía e inteligencia artificial”, sustentado en una combinación de recursos naturales, infraestructura en expansión y un marco normativo que brinda previsibilidad para inversiones a largo plazo.

El empresario destacó la complementariedad del país entre recursos convencionales, no convencionales y renovables, subrayando el valor estratégico de Vaca Muerta, el desarrollo del gas natural licuado (GNL), el potencial eólico de la Patagonia y la radiación solar del Noroeste Argentino. Según Brito, “La combinación de Vaca Muerta, el desarrollo del GNL, el potencial eólico de la Patagonia y la radiación solar del NOA nos coloca en una posición privilegiada para responder a la creciente demanda global de energía”.

El panel abordó también cómo la creciente demanda energética impulsada por la inteligencia artificial abre oportunidades para países con abundantes recursos energéticos competitivos. Brito enfatizó que “hoy la inteligencia artificial demanda gigavatios de energía limpia en todo el mundo. Argentina ya cuenta con más de 6.000 MW de capacidad renovable instalada y algunos de los mejores factores de carga eólicos del planeta. Eso nos convierte en un destino altamente competitivo para la radicación de centros de datos de nueva generación”.

En la misma mesa, que contó con la presencia de ministros de energía y ejecutivos de compañías globales como Exxon y AES, Brito resaltó la importancia del Régimen de Incentivo para Grandes Inversiones (RIGI), describiéndolo como “la herramienta jurídica y fiscal que el sector privado necesitaba para viabilizar grandes inversiones”. Este régimen ofrece previsibilidad impositiva, aduanera y cambiaria por 30 años, facilitando proyectos de gran envergadura como plantas de licuefacción de GNL y nuevas líneas de transmisión eléctrica.

Brito también subrayó que la disponibilidad de energía renovable será un factor decisivo para la ubicación de inversiones tecnológicas a nivel global: “Los centros de datos requieren energía abundante, confiable y con baja huella de carbono. Tenemos la oportunidad de aprovechar nuestros recursos para atraer esas inversiones y desarrollar una nueva economía vinculada a la tecnología y el conocimiento”.

La participación de Genneia en este foro reafirmó su compromiso con el diálogo público-privado y con el impulso a una matriz energética eficiente, competitiva y sostenible. Brito concluyó que el desafío para Argentina es transformar su potencial energético en crecimiento económico sostenible y generación de valor agregado: “La Argentina tiene la oportunidad histórica de pasar de ser un exportador de recursos a convertirse en un productor de energía y de industrias asociadas con proyección internacional. La combinación de nuestros recursos energéticos y un entorno cada vez más favorable para la inversión nos permite pensar en un desarrollo de largo plazo con mayor valor agregado”.

El encuentro en Panamá sirvió para analizar las condiciones y perspectivas que pueden convertir a América en un polo estratégico para la inversión energética, infraestructura y tecnología, integrando las visiones de líderes empresariales, autoridades gubernamentales y organismos multilaterales en la antesala de la Asamblea General encabezada por el Secretario General Albert Ramdin.

El Ente Nacional Regulador del Gas y la Electricidad (ENReGE) autorizó a Energía Argentina S.A. (ENARSA), empresa estatal, a transferir la totalidad de su participación en la Compañía Inversora en Transmisión Eléctrica (CITELEC). La resolución 130/2026 que aprueba esta operación fue publicada el 22 de junio en el Boletín Oficial.

La transacción fue adjudicada a Edison Transmisión y Genneia, quienes adquirieron el 50% del capital social total de CITELEC por un monto de US$356.174.811,78. Esta compra implica la entrada de un nuevo actor privado al control de la red de transporte de energía en alta tensión en Argentina.

CITELEC es la sociedad que controla a Transener S.A. y a la Empresa de Transporte de Energía Eléctrica por Distribución Troncal de la Provincia de Buenos Aires (TRANSBA). El paquete accionario adquirido fue comprado a través de Transmisión Eléctrica Sociedad Anónima (TESA), una firma constituida especialmente para esta operación, en la que Edison Transmisión y Genneia participan por partes iguales.

Edison Transmisión pertenece al grupo Edison Holding, mientras que Genneia es una empresa argentina destacada en el sector de generación de energías renovables.

El ENReGE realizó un análisis para determinar si la operación vulnera las restricciones de integración vertical y horizontal establecidas en la Ley N° 24.065. Aunque los compradores poseen activos en generación y distribución, el ente regulador concluyó que no existe una infracción legal, dado que la participación del 50% no les otorga el estatus de accionistas mayoritarios ni el control unilateral, situación que comparten con Pampa Energía.

Además, el organismo enfatizó que el riesgo de abuso de poder de mercado está mitigado por tres ejes regulatorios fundamentales, reforzando el marco de control sobre la operación.

Esta venta se llevó a cabo mediante una licitación pública, en concordancia con las reformas estatales previstas en las Leyes 23.696 y 27.742. La firma de la resolución por parte del directorio del ENReGE marca el cumplimiento de una condición esencial para concretar definitivamente la transacción.

El Sindicato de Petróleo y Gas Privado de Neuquén, Río Negro y La Pampa manifestó su respaldo al proyecto de ley que impulsa el desarrollo del Gas Natural Licuado (GNL), cuya discusión está prevista para la próxima semana en la Legislatura Provincial.

La iniciativa busca implementar una estrategia de expansión comercial en la industria de hidrocarburos a lo largo de la región, con el objetivo de potenciar la producción, abrir nuevos mercados y generar empleo de calidad.

Desde el gremio petrolero resaltaron que este proyecto representa una “oportunidad histórica” para consolidar a Vaca Muerta como un motor clave del desarrollo energético argentino. Además, destacaron el impacto positivo que ya tuvo la transformación productiva en la Cuenca Neuquina durante los últimos años.

Marcelo Rucci, secretario general del Sindicato, señaló: “Gracias a ese esfuerzo, hoy contamos con una industria capaz de competir a nivel mundial y con recursos que pueden convertirse en una herramienta decisiva para el crecimiento económico y social de nuestra provincia y del país”.

El sindicato considera fundamental que la aprobación del proyecto permita asegurar nuevas inversiones, mantener la actividad a largo plazo y aumentar las oportunidades laborales para futuras generaciones. “Nosotros lo vemos bien, porque es ahora o nunca. Será el salto que se necesita para prácticamente duplicar la producción actual, abrir nuevos mercados y generar los recursos necesarios para contribuir al desarrollo de todos los neuquinos como lo venimos haciendo los trabajadores petroleros desde siempre”, afirmó Rucci.

En el contexto del cambio global hacia energías limpias, el gremio enfatizó la importancia de aprovechar el gas natural como una energía de transición que posibilite la creación de empleo e inversiones sostenidas. “Ante el avance de las energías limpias, sacar y comercializar el gas ahora, es darle una oportunidad de trabajo a la gente, en lugar de quede en el subsuelo sin haberlo explotado”, sostuvo el dirigente.

El Sindicato de Petroleros Privados reafirmó su compromiso con todas las iniciativas que fomenten un mayor empleo, una producción creciente y el desarrollo de las comunidades, destacando que el crecimiento de la industria debe traducirse en beneficios concretos para los trabajadores y sus familias, fortaleciendo el arraigo, la capacitación y el progreso social.

“Si avanza la energía limpia, no nos podemos quedar con el gas en el subsuelo”, concluyó Rucci, subrayando la responsabilidad de impulsar cambios en la matriz energética mundial de manera responsable y sostenible.

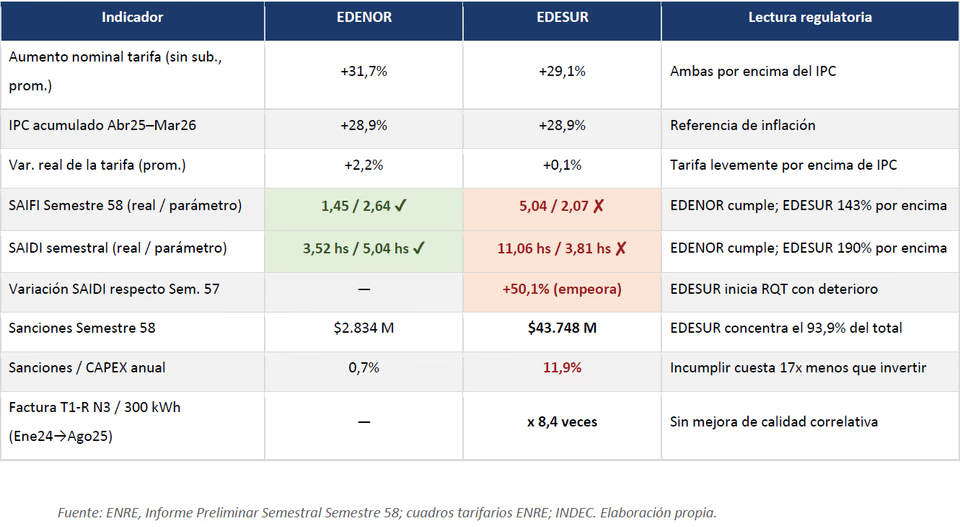

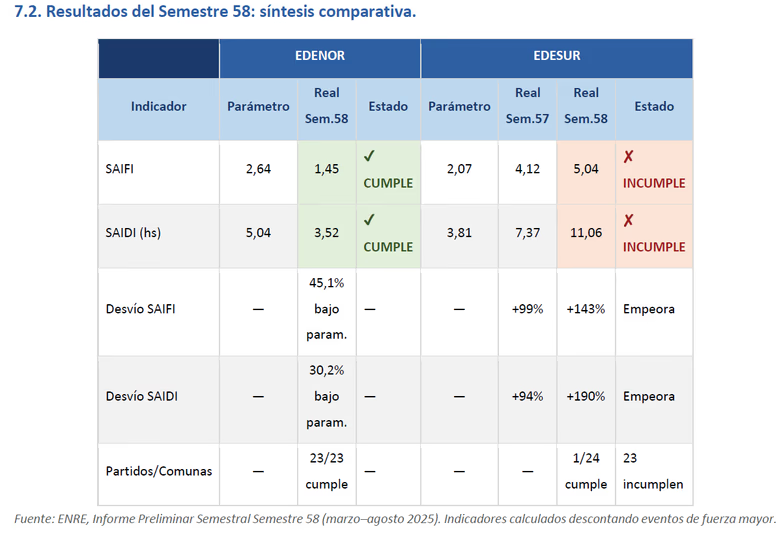

Las tarifas eléctricas en el Área Metropolitana de Buenos Aires (AMBA) en el primer año de la Revisión Quinquenal Tarifaria (RQT) tuvieron un aumento de entre 29% y 34% nominal, aunque empeoró la calidad de una de las distribuidoras del servicio.

Las prestaciones se distribuyen entre las dos grandes distribuidoras: por un lado, la Empresa Distribuidora y Comercializadora Norte (EDENOR); por el otro, la Empresa Distribuidora de Energía Sur (EDESUR). Ambas empresas registraron aumentos levemente superiores a la inflación del mismo período, ubicada en 29%.

Mientras que EDENOR cumplió con los parámetros regulatorios, en EDESUR el resultado fue distinto: a mayores tarifas, empeoró las condiciones de su servicio, con un deterioro de los indicadores de calidad respecto al semestre anterior y un incumplimiento de los senderos en 23 de 24 partidos y comunas del área de concesión. En síntesis, la segunda distribuidora aplicó una tarifa mayor con un servicio peor.

Los datos corresponden al informe del Instituto Argentino de Estudios Técnicos, Económicos y Sociales (IAETES) sobre las tarifas eléctricas del AMBA, durante el primer período del RQT 2025-2030 (abril de 2025 a mayo de 2026).

Allí, el IAETES toma el servicio técnico del Semestre 58 (marzo-agosto de 2025), el último con información disponible y el primero bajo la RQT, que fija parámetros más exigentes que los del período anterior (RTI 2017–2021), con reducciones de hasta el 50% en frecuencia y duración de cortes para 2029 en los partidos con mayor rezago histórico.

Desglose por distribuidoras

El Ente Nacional Regulador de la Electricidad (ENRE) utiliza dos parámetros de medición en el servicio, que son el SAIFI (System Average Interruption Frequency Index) -mide la frecuencia o cantidad de cortes del servicio- y el SAIDI (System Average Interruption Duration Index) -mide la duración de cada corte.

EDENOR debe cumplir con un SAIFI 2,64 y SAIDI 5,04 horas; EDESUR debe hacer lo mismo con un SAIFI 2,07 y SAIDI 3,81 horas. Resultan más exigentes dado el mayor rezago histórico de calidad de la distribuidora del sur del AMBA.

Los datos demuestran el cumplimiento por parte de EDENOR: la distribuidora del norte operó en el Semestre 58 con un SAIFI 1,45 (45% por debajo del límite) y un SAIDI 3,52 horas (30% por debajo del límite).

El problema surge cuando se desglosan los de EDESUR. La distribuidora operó con un 243% superior de SAIFI (5,04) y 190% de SAIDI (11,06 horas).

“El contraste entre distribuidoras es estructural, no marginal. El primer semestre de la nueva RQT es peor que el último del período anterior. EDESUR no arrancó el quinquenio desde un punto de partida malo para luego mejorar: arrancó desde un punto malo, y empeoró”, señalaron desde IAETES.

Aumento en los usuarios

El mal desempeño de EDESUR tuvo un impacto en el precio de las tarifas, lógicamente. Y la nueva designación de niveles en los usuarios implementada por la Secretaría de Energía generó mayores inconvenientes.

En mayo de este año, el precio efectivo de la energía para la persona usuaria N2 subió +80,8% (más del triple del IPC del período), el del N3 subió apenas 8,7%, por lo que “tres vecinos del mismo barrio, con el mismo consumo de 298 kWh por mes, vivieron trayectorias radicalmente distintas”.

El hecho de que el subsidio favorezca a quien más consume también presiona sobre los que menos disponen.

Mediante la nueva disposición de categorías, el subsidio equivale a un descuento del costo de la energía de $73,32 por kWh dentro del bloque de los primeros 300 kWh mensuales. Como el descuento es proporcional al consumo, el ahorro total en pesos crece con los kWh, afectando a los hogares que disponen de menos recursos.

“Si el mayor consumo está asociado, en muchos casos, a peores condiciones habitacionales -y no al derroche-, el esquema distribuye el beneficio del subsidio en sentido potencialmente inverso a la necesidad”, explicó el informe.

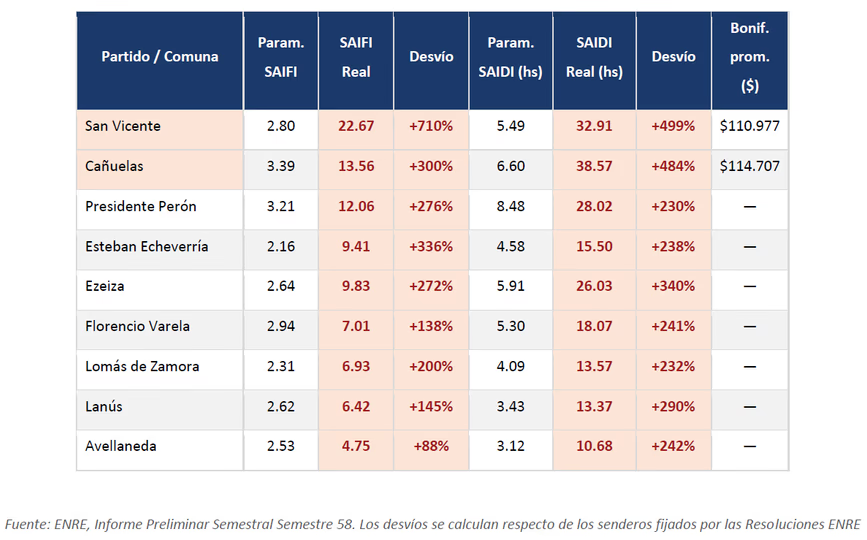

Las áreas más afectadas

IAETES precisa cuáles fueron los municipios con mayor impacto durante el Semestre 58. “Se concentra en el segundo y tercer cordón del conurbano bonaerense, en partidos de mayor vulnerabilidad socioeconómica y menor densidad de personas usuarias por kilómetro de red”, detalló.

San Vicente concentra el mayor SAIFI del área de concesión: 22,67 interrupciones promedio por persona usuaria en el semestre – equivalente a un corte cada ocho días – contra un sendero de 2,8.

Por su parte, Cañuelas registra el mayor SAIDI del área: 38,57 horas semestrales (casi seis veces el parámetro regulatorio), en un partido con actividad agroindustrial y cadena de frío que amplifica el impacto económico de cada hora de interrupción.

“La concentración del incumplimiento en zonas de mayor vulnerabilidad no es azarosa. Sugiere un patrón estructural: es consistente con una hipótesis de subinversión histórica en los territorios donde la inversión por kilómetro de red tiene mayor costo relativo y menor visibilidad”, advirtió el informe.

El Ministerio de Economía informó que mayo fue un mes récord para el sector energético logrando un superávit comercial de u$s1.543 millones, gracias al impulso del petróleo en Vaca Muerta y la fuerte caída de las importaciones de combustibles.

Por su parte, en el quinto mes del año, las exportaciones energéticas crecieron un 167,1% más que en el mismo periodo de 2025. “Más energía, más crecimiento para el país”, celebró en X la cartera que conduce Luis Caputo.

MAYO RÉCORD PARA EL SECTOR ENERGÉTICO ARGENTINO

El mes pasado, Argentina alcanzó los mayores niveles mensuales de exportaciones y superávit comercial energético de su historia.

USD 1.745 millones en exportaciones energéticas, un 167,1% más que en mayo de 2025.

— Ministerio de Economía (@MinEconomia_Ar) June 19, 2026

El jueves el INDEC había informado que en el quinto mes del año la balanza comercial trepó a u$s3.504 millones, el valor más alto desde que hay registros. El detalle marca que las exportaciones reunieron un total de u$s9.537 millones. Según la serie desestacionalizada del organismo, las ventas a otros países también se ubicaron en máximos históricos, con una nueva mejora del 0,6% respecto del mes previo.

En términos interanuales, los envíos experimentaron un fuerte aumento del 34,4% (+u$s2.442 millones). Este ascenso fue impulsado por un alza de 18,1% en las cantidades y de 13,9% en los precios.

«Misión Productiva advierte que no tiene sentido seguir planteando una oposición entre recursos naturales e industria», dice el documento.

Misión Productiva elaboró el “Manifiesto por el Industrialismo del Siglo XXI”, un decálogo que busca aportar una nueva mirada al debate sobre el desarrollo productivo argentino. La propuesta parte de la necesidad de superar la discusión pendular entre protección y apertura para construir una estrategia industrial moderna, sostenible en el tiempo y adaptada a los desafíos económicos, tecnológicos y geopolíticos actuales.

“El Industrialismo del Siglo XXI no propone volver al pasado; busca construir acuerdos, prioridades y estrategias que permitan aprovechar mejor las capacidades productivas del país. Es, en definitiva, una propuesta para construir una estrategia productiva acorde a los desafíos del presente y desarrollar de una vez el enorme potencial industrial que tiene nuestro país”, sostuvo Martin Alfie, director y miembro fundador de Misión Productiva, red de profesionales que busca aportar una mirada de largo plazo sobre los desafíos económicos que enfrenta la Argentina.

Misión Productiva realizó el pasado 2 de junio en la Facultad de Ciencias Económicas de la UBA su Segundo Congreso Productivo donde se debatió sobre el modelo productivo en un escenario atravesado por restricciones macroeconómicas, necesidad de divisas, demanda de inversión y urgencia por recomponer el empleo.

Los diez puntos del documento son los siguientes:

1. Superar la falsa dicotomía entre industria y apertura. El documento plantea que la discusión industrial argentina suele quedar atrapada entre dos posiciones extremas: una mirada nostálgica, que propone reconstruir esquemas del pasado, y una visión anti industrialista, que minimiza el valor estratégico de las capacidades productivas existentes. Frente a ese escenario, Misión Productiva propone una mirada pragmática, orientada a identificar qué sectores y empresas pueden generar productividad, innovación, exportaciones y empleo de calidad.

2. Encarar el debate sobre qué industria necesita Argentina. El manifiesto sostiene que la industria ya no ocupa el mismo lugar que hace cincuenta años, pero continúa siendo una pieza central para elevar la productividad, diversificar exportaciones, generar capacidades tecnológicas y articular servicios intensivos en conocimiento. Por eso, la pregunta central no debería ser si Argentina debe tener industria, sino qué tipo de industria necesita y con qué herramientas promoverla.

3. Pensar recursos naturales e industria como sectores complementarios. Misión Productiva advierte que no tiene sentido seguir planteando una oposición entre recursos naturales e industria. En cambio, propone aprovechar sectores como energía, minería, agro, pesca y agroindustria como plataformas para desarrollar proveedores industriales, servicios tecnológicos, ingeniería, conocimiento aplicado y nuevas capacidades exportadoras.

4. Impulsar una apertura inteligente y gradual. El documento reconoce que una economía más abierta puede generar beneficios en términos de competencia, productividad, acceso a tecnología e integración internacional. Sin embargo, también advierte que una apertura acelerada e indiscriminada puede destruir capacidades productivas difíciles de reconstruir. Por eso, propone avanzar hacia una apertura inteligente, gradual y acompañada por políticas que faciliten la adaptación de empresas y trabajadores.

5. Revisar la protección comercial con criterios de desempeño. El manifiesto plantea que la protección comercial no debe ser un objetivo en sí mismo ni un beneficio permanente. Según Misión Productiva, cualquier esquema de protección debe tener objetivos claros, plazos definidos, reglas transparentes y mecanismos de evaluación. La protección sólo se justifica si contribuye a desarrollar capacidades tecnológicas, empleo, aprendizaje productivo, proveedores locales o sectores con potencial exportador.

6. Construir una política industrial basada en resultados. Misión Productiva propone abandonar tanto la defensa acrítica como el rechazo automático de la política industrial. El documento plantea que la discusión debe concentrarse en qué capacidades productivas vale la pena desarrollar, qué instrumentos son los más adecuados y cómo asegurar que generen resultados concretos. Para eso, propone políticas con objetivos explícitos, seguimiento, evaluación y capacidad de corrección.

7. Priorizar bienes públicos productivos y políticas horizontales. El manifiesto señala que muchas de las condiciones que explican la competitividad de las empresas no dependen únicamente de beneficios sectoriales. Infraestructura, financiamiento, formación profesional, logística, conectividad digital, calidad institucional, innovación, certificaciones y articulación entre universidades y empresas son herramientas centrales para aumentar la competitividad de la economía.

8. Definir prioridades productivas de manera explícita. El documento sostiene que todos los países realizan apuestas productivas, incluso cuando no las explicitan. Por eso, Misión Productiva propone discutir abiertamente las prioridades estratégicas de Argentina, tomando como criterio la existencia de capacidades acumuladas, potencial de aprendizaje, generación de productividad, innovación y posibilidades de inserción internacional.

9. Apoyarse en sectores con capacidades existentes y potencial exportador. Entre las oportunidades productivas señaladas por el manifiesto aparecen los encadenamientos asociados a oil & gas, minería, agro y pesca; la agroindustria en sentido amplio, incluyendo alimentos, bioenergía y forestoindustria; la industria de la salud; ciertos segmentos de la movilidad y la industria automotriz; los sectores nuclear, satelital y biotecnológico; y las PyMEs con potencial exportador.

10. Construir consensos de largo plazo. Uno de los objetivos centrales del Industrialismo del Siglo XXI es romper con la lógica pendular que caracterizó a la política productiva argentina. Para eso, el manifiesto propone construir acuerdos básicos que puedan sostenerse más allá de los cambios de gobierno, con foco en capacidades, innovación, productividad, exportaciones y desarrollo de largo plazo.

Ignacio Lamothe, secretario general del CFI, estuvo en Neuquén.

El secretario general del Consejo Federal de Inversiones (CFI), Ignacio Lamothe, afirmó el viernes durante su paso por Neuquén que el desafío de la política frente al desarrollo de Vaca Muerta y la minería es «integrar a las pymes» y al ecosistema de proveedores de Argentina para que los proyectos tengan licencia social para producir.

«Depende estrictamente de que seamos capaces de desarrollar los proveedores de esas industrias aguas abajo», advirtió tras participar de una actividad en el Centro de Convenciones Domuyo para acercar herramientas de financiamiento a pequeñas y medianas empresas del sector.

Lamothe encabezó el acto junto a los gobernadores Rolando Figueroa y Alberto Weretilneck, quienes destacaron las oportunidades que se abren para ambas provincias de la mano del salto exportador que se proyecta desde Vaca Muerta con el VMOS y el GNL.

«Yo creo que el desafío de la política es integrar a las pymes, no solamente las neuquinas y las rionegrinas, sino al ecosistema de proveedores de Argentina, de la provincia de Buenos Aires, de Rosario, de Córdoba, de Mendoza, al boom que se está dando tanto en el oil&gas como en minería. Yo lo puse en términos de licencia social y licencia política para producir y lo plantearon los gobernadores también: si esto no se traduce en beneficio para la gente que vive acá, es muy difícil que se desarrolle», analizó Lamothe en diálogo con EN/CLAVE.

El titular del CFI dijo que hay «un mensaje muy unificado de que parte del desarrollo de Vaca Muerta y de la zona minera Argentina depende estrictamente de que seamos capaces de desarrollar los proveedores de esas industrias aguas abajo» y que el sector público es clave para eso.

«Ahí lo que hay que hacer es apuntalar a las pymes que se están reconvirtiendo o que tienen que dar saltos cuánticos de productividad o de producción, porque esto crece muy rápido. Las tenemos que acompañar con la asistencia técnica, estándares de calidad, financiamiento, vinculación entre el ahorro y la versión productiva. Hay un montón de puentes que hay que construir que no se van a construir solos, hay que empujar», definió.

Fondos de garantías

Lamothe se mostró «optimista» y destacó herramientas generadas en las provincias como los fondos de garantías para acompañar la toma de crédito por parte de las empresas.

Río Negro cuenta con el Fondo de Garantías de Río Negro (Fogarío), creado por ley a fines del 2024 con el acompañamiento de CFI, que ya lleva hace 90 garantías emitidas en apenas ocho meses de funcionamiento, según destacó Lamothe. «Por lo tanto hay agilidad institucional, hay una mirada estratégica por parte de los gobernadores y hay acompañamiento», afirmó.

En el caso de Neuquén, que cuenta con el Fondo de Garantías del Neuquén (Foganeu) sancionado en 2021, evaluó que requiere un poco más de «intensidad».

El funcionario enumeró, entre lo que falta hacer, añadir «profundidad del mercado de capital de Argentina» y generar «nuevos instrumentos para financiar las actividades nuevas que todavía no se conocen». «Pero creo que en ese sentido se puede avanzar rápido», planteó.

Consultado por las leyes de empleo y compre local que tienen ambas provincias, Lamothe ponderó que «la decisión de los gobernadores es que la mano de obra local no la vea pasar, que no vean el progreso pasar por las rutas porque esto orada la licencia social y la licencia política para producir».

«Por lo tanto todo lo que tienda a incorporar la mano de obra local es un paso positivo. Lo que sí creo que hay que acompañar para que eso no se traslade a ineficiencia o altos costos a las pymes regionales que se enganchen en ese proceso».

¿Economía de enclave?

Ignacio Lamothe abrió las jornadas de desarrollo de proveedores del CFI en Neuquén. Foto: Matías Subat.

¿Cómo sortear el riesgo de que Vaca Muerta se convierta en una economía de enclave?, se le consultó.

«Va a derramar, de hecho ya hay pymes de todo el país trabajando en Vaca Muerta. Lo que hay que hacer es atrapar la oportunidad. Y atrapar la oportunidad como país implica acompañar a las empresas que se tienen que enganchar de ese proceso. Si no las acompañamos y quedan afuera, van a tomar esas oportunidades empresas de otros lugares del mundo», alertó.

«Para volvernos competitivos hay que acompañar a nuestras empresas, no hay que esperar que el terremoto llegue. Hay que tener política proactiva, de acompañamiento, de estímulo, de preparación tecnológica, científica, técnica. Esa es la visión que tenemos nosotros de desarrollo», sostuvo.

Para Lamothe, la Argentina tiene «oportunidad ligada a los recursos naturales que se aprovechará en tanto y en cuanto seamos capaces de insertar a nuestras empresas en esos procesos productivos». «Depende de nosotros. No depende de si la economía es de enclave o no. Depende de que los argentinos seamos capaces de acompañar ese proceso productivo», aseguró.

Jornadas de desarrollo de proveedores

El programa de desarrollo de proveedores que diseñó el Consejo Federal de Inversiones (CFI) con las provincias busca acompañar al ecosistema de proveedores de las grandes empresas en el desarrollo y en la explotación de los recursos naturales.

La jornada que se realizó el viernes en Neuquén, de la que participaron empresarios, profesionales y representantes del sistema financiero tuvo como objetivo presentar instrumentos del mercado de capitales que permitan a las pymes mejorar su acceso al crédito, impulsar inversiones y fortalecer la capacidad de crecimiento de las empresas proveedoras del sector hidrocarburífero.

El titular del CFI, Ignacio Lamothe, destacó que, en la mirada del organismo sobre el trabajo con las provincias, «sobre los temas estratégicos del país hay más acuerdo que desacuerdo».

«Cuando hablamos de los temas que estructuran el desarrollo de Argentina, gobernadores de distintos signos políticos están todos de acuerdo. Es necesario estimular a las pymes para que se enganchen en los boom productivos que vienen por delante para la Argentina, todo el mundo está de acuerdo ahí», afirmó.

El proyecto de ley que impulsa el ejecutivo provincial y que se debatirá este miércoles 24 brinda estabilidad fiscal por 30 años.

La Federación de Cámaras del Sector Energético de la Provincia del Neuquén (FECENE) expresó su «firme respaldo al Proyecto de Ley vinculado al desarrollo del Gas Natural Licuado (GNL)» que impulsa en la Legislatura provincial el gobierno de Rolando Figueroa. El proyecto de ley que se debatirá este miércoles 24 brinda estabilidad fiscal por 30 años para la producción de gas de Vaca Muerta destinada al GNL con un esquema de bandas para el cobro de regalías.

La entidad que representa a más de 550 empresas proveedoras y pymes locales consideró al proyecto como «una iniciativa estratégica que representa una oportunidad histórica para consolidar el liderazgo energético de Neuquén, fortalecer las inversiones de largo plazo y generar más desarrollo para todos los neuquinos».

«Reconocemos y valoramos la visión y la decisión política del gobernador Rolando Figueroa para impulsar acciones que permitan transformar el enorme potencial de Vaca Muerta en crecimiento económico, empleo y bienestar para nuestra provincia. Del mismo modo, destacamos el liderazgo de YPF y el trabajo conjunto realizado para avanzar en un proyecto de escala mundial», elogió la Fecene de manera explícita en un comunicado.

Para la entidad, «el Proyecto GNL permitirá abrir una nueva etapa de crecimiento para las empresas proveedoras neuquinas, impulsando más actividad, más trabajo y nuevas oportunidades para cientos de pymes y miles de trabajadores«. Uno de los principales beneficios será que el crecimiento de la actividad de las empresas neuquinas genera un efecto multiplicador sobre toda la economía provincial, se aseguró.

«Cada contrato adjudicado a una empresa local se traduce en más empleo, más inversiones, más consumo y más desarrollo en nuestras comunidades. Cuando las empresas neuquinas participan activamente de la cadena de valor, una mayor parte de la renta generada por los recursos de Vaca Muerta permanece en Neuquén», sentenció.

El acuerdo Neuquén – YPF en debate

El gobierno provincial logró el martes último un rápido despacho para el proyecto de ley que ratifica el acta acuerdo entre Neuquén e YPF que establece un régimen promocional de regalías para el GNL. Fue con una amplia mayoría, pero tras un extenso debate en un plenario de comisiones donde se volvieron a reiterar planteos de la oposición por el esquema negociado entre la Provincia y la petrolera nacionalizada.

El acta acuerdo que saldrá ratificada por la Legislatura le otorga al proyecto estabilidad fiscal por 30 años y especifica que la Provincia no cobrará Ingresos Brutos sobre la venta del gas que tendrá como destino final la exportación de GNL. Además, establece un esquema variable de alícuotas de regalías diferencialesen tres escalas:7,5%, 10% o 12%, según el precio internacional del GNL (referencia JKM).

Por último, el acuerdo entre Neuquén e YPF contempla el pago de un bono de infraestructura a la Provincia por US$ 175 millones que la petrolera deberá ejecutar una vez que haya firmado la Decisión Final de Inversión (FID) con sus socios.

“La Argentina tiene la oportunidad histórica de pasar de ser un exportador de recursos a convertirse en un productor de energía y de industrias asociadas con proyección internacional», sostuvo Brito.

El presidente de Genneia, Jorge Brito, aseguró que “la Argentina puede convertirse en un hub global de energía e inteligencia artificial«, al valorar «la combinación de Vaca Muerta, el desarrollo del GNL, el potencial eólico de la Patagonia y la radiación solar del NOA». Así lo hizo al participar del Diálogo de Alto Nivel con el Sector Privado “Hacia una Agenda de Prosperidad: Posicionando a las Américas para una Nueva Ola de Oportunidades”, en la previa de la 56° Asamblea General de la Organización de los Estados Americanos (OEA), en Panamá.

El encuentro reunió a líderes empresariales, autoridades gubernamentales y representantes de organismos internacionales para debatir los desafíos y oportunidades de la región en materia de energía, comercio, inversión e innovación. En ese ámbito, el titular de la generadora de energías renovables, participó del panel “Energía y Recursos Críticos”, en el que compartió su visión sobre las oportunidades para la Argentina en el nuevo mapa energético global.

“Argentina puede convertirse en un hub global de energía e inteligencia artificial porque cuenta con una combinación única de recursos naturales, infraestructura en desarrollo y un marco regulatorio que empieza a brindar la previsibilidad que demandan las inversiones de largo plazo”, sostuvo Brito durante su exposición ante 350 líderes gubernamentales y empresariales globales.

El empresario destacó que el país reúne condiciones excepcionales para consolidarse como uno de los principales destinos de inversión energética de la región, gracias a la complementariedad entre los recursos convencionales, no convencionales y renovables. “La combinación de Vaca Muerta, el desarrollo del GNL, el potencial eólico de la Patagonia y la radiación solar del NOA nos coloca en una posición privilegiada para responder a la creciente demanda global de energía”, aseguró.

También, remarcó el papel del Régimen de Incentivo para Grandes Inversiones (RIGI) como una herramienta clave para acelerar proyectos de infraestructura energética de gran escala. «El RIGI es la herramienta jurídica y fiscal que el sector privado necesitaba para viabilizar grandes inversiones. Ofrece previsibilidad impositiva, aduanera y cambiaria por 30 años y cambia radicalmente la ecuación para proyectos como plantas de licuefacción de GNL y transmisión eléctrica”, consideró.

A su vez, señaló que “la inteligencia artificial demanda gigavatios de energía limpia en todo el mundo. Argentina ya cuenta con más de 6.000 MW de capacidad renovable instalada y algunos de los mejores factores de carga eólicos del planeta. Es un destino altamente competitivo para la radicación de centros de datos de nueva generación”. En ese sentido, destacó que la disponibilidad de energía renovable será un factor determinante para la localización de las nuevas inversiones.

Finalmente, Brito sostuvo que el desafío del país es transformar su potencial energético en crecimiento económico sostenible y generación de valor agregado. “La Argentina tiene la oportunidad histórica de pasar de ser un exportador de recursos a convertirse en un productor de energía y de industrias asociadas con proyección internacional», concluyó.

Varios diputados nacionales de la oposición presentaron un proyecto de Resolución expresando su “repudio frente a la exposición del secretario de Coordinación de Energía y Minería de la Nación, Daniel González, en el plenario de comisiones del 3 de junio de 2026, en el marco del debate por el proyecto denominado “Súper RIGI”.

Los legisladores refirieron que el funcionario “afirmó que las inversiones adheridas al Régimen de Incentivo a las Grandes Inversiones (RIGI) eran nuevas en su totalidad, contradiciendo documentación empresarial y normativa provincial”.

Asimismo, solicitaron al Poder Ejecutivo “el cumplimiento de la obligación constitucional de emitir información veraz, rigurosa y respaldada con datos objetivos, garantizando así el respeto a la división de poderes y el derecho al acceso a la información pública de toda la población”.

La presentación fue impulsada por los diputados María Jimena López, Hilda Aguirre, Carlos Castagneto, Ana María Ianni; Adriana Sarquis, y Hugo Yasky.

Señalan que “González dijo ante el Congreso que el RIGI no tiene costo fiscal porque los proyectos que subsidia no habrían existido sin el régimen. El problema: es mentira, y se prueba con los propios documentos de las empresas”.

Tres datos que lo demuestran:

El acuerdo del proyecto de GNL Southern se firmó tres días antes de que el RIGI fuera ley. Está registrado ante la SEC de Estados Unidos con responsabilidad legal.

Rio Tinto compró el proyecto de litio Rincón en 2021 por U$S 825 millones, tres años antes del RIGI. Cuando anunció la expansión que hoy figura en el régimen por U$S 2.299 millones, no mencionó al RIGI en ninguna parte de su comunicado.

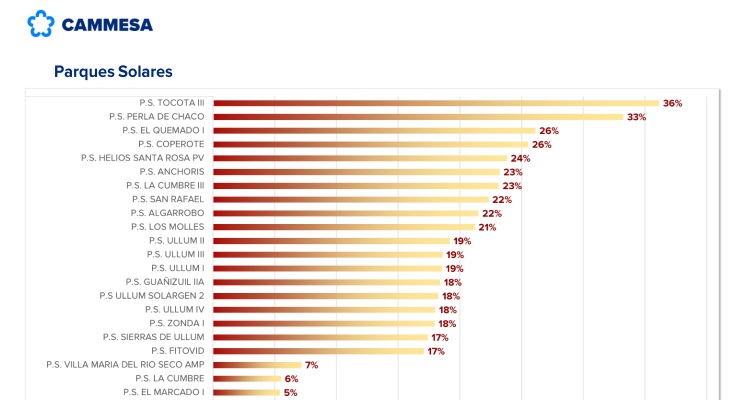

El Parque Solar El Quemado ya tenía dos meses de obras cuando pidió adherirse al RIGI. Lo aprobaron igual.

“Lo que esto significa, señalaron los legisladores, es que el Estado está entregando 30 años de beneficios fiscales a proyectos que ya iban a hacerse. Si los proyectos son preexistentes, el costo fiscal no es cero. Es enorme. Y González lo sabe”. El proyecto exige que el Ejecutivo vuelva al Congreso a dar información veraz, rigurosa y verificable.

El texto del Proyecto de Resolución señala que “Los proyectos documentados en los fundamentos del presente no pretenden ser un análisis exhaustivo del RIGI ni de su impacto económico. Son ejemplos suficientes para demostrar que, ante este Congreso, el secretario González incurrió en alguna de las siguientes situaciones, todas ellas igualmente inaceptables para un funcionario del Poder Ejecutivo Nacional:

“O bien mintió deliberadamente, sabiendo que los proyectos que citó como prueba del poder transformador del RIGI existían con anterioridad al régimen y habrían sido ejecutados de todas formas; o bien desconoce los proyectos que administra, no habiendo consultado los propios comunicados regulatorios de las empresas beneficiarias antes de concurrir a informar al Poder Legislativo; o bien el Estado asignó beneficios fiscales extraordinarios por 30 años sin verificar la adicionalidad de las inversiones que estaba subsidiando, lo que constituye una negligencia grave en el ejercicio de la función pública”, señala el documento.

Cualquiera de estas tres alternativas justifica el repudio que este proyecto y exige, como mínimo, que el Poder Ejecutivo concurra nuevamente ante este Cuerpo a brindar información veraz, rigurosa y verificable, reclaman.

La empresa argentina generadora de energías renovables Genneia, participó del Diálogo de Alto Nivel con el Sector Privado “Hacia una Agenda de Prosperidad: Posicionando a las Américas para una Nueva Ola de Oportunidades”, organizado en el marco de la 56° Asamblea General de la Organización de los Estados Americanos (OEA), realizada en Panamá.

El encuentro reunió a líderes empresariales, autoridades gubernamentales y representantes de organismos internacionales para debatir los desafíos y oportunidades de la región en materia de energía, comercio, inversión e innovación, se describió.

En ese contexto, el presidente de Genneia, Jorge Brito, integró el panel “Energía y Recursos Críticos”, donde compartió su visión sobre las oportunidades que posicionan a la Argentina como un actor estratégico en el nuevo mapa energético global, en la antesala de la 56ª Asamblea General de la OEA, encabezada por su Secretario General, Albert Ramdin, donde participarán presidentes y ministros de los países miembros e invitados especiales.

“Argentina puede convertirse en un hub global de energía e inteligencia artificial porque cuenta con una combinación única de recursos naturales, infraestructura en desarrollo y un marco regulatorio que empieza a brindar la previsibilidad que demandan las inversiones de largo plazo”, sostuvo Brito. Y destacó que el país reúne condiciones excepcionales para consolidarse como uno de los principales destinos de inversión energética de la región, gracias a la complementariedad entre los recursos convencionales, no convencionales y renovables.

“La combinación de Vaca Muerta, el desarrollo del GNL, el potencial eólico de la Patagonia y la radiación solar del NOA nos coloca en una posición privilegiada para responder a la creciente demanda global de energía”, señaló.

Asimismo, remarcó el papel del Régimen de Incentivo para Grandes Inversiones (RIGI) como una herramienta clave para acelerar proyectos de infraestructura energética de gran escala.

“El RIGI es la herramienta jurídica y fiscal que el sector privado necesitaba para viabilizar grandes inversiones. Ofrece previsibilidad impositiva, aduanera y cambiaria por 30 años y cambia radicalmente la ecuación para proyectos como plantas de licuefacción de GNL y nuevas líneas de transmisión eléctrica”, afirmó.

Durante el panel también se abordó el crecimiento exponencial de la demanda energética asociada a la Inteligencia Artificial y la oportunidad que representa para países con abundancia de recursos energéticos competitivos.

“Hoy la inteligencia artificial demanda gigavatios de energía limpia en todo el mundo. Argentina ya cuenta con más de 6.000 MW de capacidad renovable instalada y algunos de los mejores factores de carga eólicos del planeta. Eso nos convierte en un destino altamente competitivo para la radicación de centros de datos de nueva generación”, explicó Brito.

Tenemos la oportunidad de aprovechar nuestros recursos para atraer esas inversiones y desarrollar una nueva economía vinculada a la tecnología y el conocimiento”, agregó.

Brito sostuvo que el desafío del país es transformar su potencial energético en crecimiento económico sostenible y generación de valor agregado.

Genneia reafirmó su compromiso con la promoción del diálogo público-privado y con el impulso de iniciativas que contribuyan a consolidar una matriz energética eficiente, competitiva y sostenible para la Argentina.

Acerca de Genneia Genneia es la empresa líder en la provisión de soluciones energéticas sustentables en Argentina, con un 23 % del total de la potencia instalada, alcanzando el 21 % de la capacidad de energía eólica y el 26 % de la solar. La compañía tiene en funcionamiento 8 parques eólicos y 6 parques solares. Con estos activos, ha elevado su capacidad total de energía renovable a más de 1.580 MW.

El caso de Cerro Dragón —operado por Pan American Energy (PAE)— se convirtió en el primer proyecto petrolero convencional en solicitar ingreso al régimen, con una inversión anunciada de 680 millones de dólares orientada a sostener producción, extender el horizonte operativo y aplicar técnicas de recuperación que requieren estabilidad regulatoria.

Cerro Dragón es el principal yacimiento convencional de la Argentina fuera de Vaca Muerta. Con más de 70 años de actividad, 3.200 pozos productores y un declino natural cercano al 3 por ciento anual, su continuidad depende de planes de inversión intensivos en tecnología, infraestructura y operación.

La reclasificación regulatoria habilitada por el decreto 1057/2024 permitió que áreas históricamente convencionales puedan incorporar esquemas de explotación no convencional sin dividir concesiones, facilitando la aplicación de técnicas de estimulación y el acceso a beneficios fiscales y aduaneros diseñados para proyectos de largo plazo.

El decreto 105/2026 formalizó la inclusión del upstream en el RIGI y estableció un monto mínimo de inversión de 600 millones de dólares para nuevos desarrollos. En ese marco, PAE presentó un plan que contempla 22 plantas de inyección de polímeros, 220 pozos inyectores y 650 pozos productores, con una producción incremental estimada en 24 millones de barriles hasta 2047.

.

La provincia de Chubut, por su parte, autorizó la reconversión del área en abril de 2025, extendiendo la concesión y asegurando ingresos fiscales inmediatos.

La estructura societaria de PAE —integrada por capital argentino, británico y chino desde hace más de una década— forma parte del entramado histórico del sector energético. La continuidad de inversiones en contextos macroeconómicos adversos, la operación sostenida en cuencas maduras y el mantenimiento de empleo directo e indirecto en regiones petroleras posicionaron a la compañía como uno de los principales actores industriales del país.

La estabilidad regulatoria del RIGI petrolero se inscribe en esa lógica: garantizar previsibilidad para proyectos que requieren horizontes de inversión de varias décadas.

El régimen ofrece reducción de la alícuota del Impuesto a las Ganancias, exención de derechos de exportación desde el tercer año, deducción de IVA, acceso a arbitraje internacional y estabilidad tributaria, aduanera y cambiaria por 30 años.

Para yacimientos maduros, estos instrumentos permiten sostener actividad, evitar caídas abruptas de producción y preservar empleo y regalías provinciales.

.

La discusión pública sobre el RIGI petrolero requiere separar hechos de interpretaciones. La secuencia regulatoria que habilitó la incorporación de Cerro Dragón al régimen responde a una necesidad técnica: extender la vida útil de un yacimiento estratégico y asegurar inversiones en un contexto de declino natural.

La presencia de socios internacionales forma parte de la estructura histórica del área y no constituye un cambio reciente. La continuidad de la industria nacional —que incluye a PAE como uno de sus principales operadores— depende de marcos regulatorios capaces de sostener proyectos de largo plazo en un país con alta volatilidad macroeconómica.

El debate sobre incentivos debe centrarse en su impacto operativo, fiscal y productivo. En este caso, el RIGI petrolero actúa como un mecanismo para sostener producción, empleo y actividad en una de las cuencas más relevantes del país. La discusión política puede variar; la necesidad técnica, no.

La salida de YPF de más de 50 áreas convencionales entre 2023 y 2025 reconfiguró por completo el upstream maduro del país. El proceso abrió espacio para nuevos operadores —en su mayoría empresas argentinas— que asumieron la continuidad productiva en cuencas con declino natural y alta dependencia de técnicas de recuperación secundaria y terciaria.

En la cuenca del Golfo San Jorge, donde se concentra el 24% del petróleo nacional, las áreas que YPF dejó en Chubut y Santa Cruz fueron tomadas por CAPSA, PCR y Pan American Energy (PAE). Estas compañías aplican esquemas intensivos de inyección de agua y polímeros para sostener producción en yacimientos con más de 60 años de actividad.

La infraestructura existente —oleoductos, plantas de tratamiento y sistemas de inyección— permite operar con costos marginales menores que en desarrollos nuevos.

En Neuquén, la desinversión de YPF en campos convencionales como Señal Picada, Chihuido de la Salina y El Medanito dio lugar a la expansión de Selva María, Aconcagua Energía y Kilwer. Estos operadores orientan su estrategia a la recuperación secundaria en campos de baja productividad, con foco en eficiencia operativa y reducción de costos.

.

En Mendoza, la transferencia de áreas como Vizcacheras, Barrancas y La Ventana permitió el ingreso de Aconcagua Energía, Phoenix Global Resources y Selva María. La provincia concentra yacimientos maduros con alto nivel de fragmentación, donde la continuidad depende de esquemas de inyección de agua y optimización de pozos existentes.

En Santa Cruz Norte y la Cuenca Austral, Crown Point, Roch y PCR asumieron áreas que YPF dejó en Cañadón de la Escondida, Cañadón de los Flamencos y El Cerrito. La región combina crudos livianos y pesados, con proyectos que requieren recuperación secundaria y, en algunos casos, inyección de vapor.

Pan American Energy mantiene un rol central en el convencional argentino. Su escala operativa, la aplicación de polímeros en Golfo San Jorge y la continuidad de inversiones en cuencas maduras la posicionan como el principal operador privado del segmento. La empresa sostiene empleo directo e indirecto en regiones donde la actividad petrolera es el núcleo económico.

La reconfiguración del mapa convencional no redujo la producción nacional, sino que redistribuyó operadores y modelos de gestión. El desafío para las provincias es asegurar que los nuevos titulares mantengan niveles de inversión compatibles con el declino natural de las cuencas y con la necesidad de preservar regalías, empleo y actividad regional.

La Unión Industrial Argentina (UIA) intensificó su presión sobre el Congreso para modificar el esquema de integración local previsto en el Súper RIGI. Tras la firma del dictamen de mayoría en el plenario de comisiones, la entidad advirtió que el requisito de destinar al menos el 20% de las compras a proveedores locales puede diluirse si no se especifica que ese porcentaje debe aplicarse exclusivamente a bienes con valor agregado nacional.

El proyecto establece que los megaproyectos que ingresen al régimen deberán contratar al menos un 20% de sus adquisiciones a empresas radicadas en el país, sin diferenciar entre bienes y servicios.

La UIA planteó que, con esa redacción, una parte significativa del cupo podría cumplirse mediante contrataciones de obras, servicios logísticos o tareas que de todos modos se realizan localmente, sin generar demanda adicional para la producción manufacturera.

La directora ejecutiva de la entidad, Laura Bermúdez, señaló que la versión original del proyecto no contemplaba ningún porcentaje mínimo destinado a la industria nacional y que la incorporación del 20% en el dictamen fue un avance parcial.

La central fabril busca ahora que el texto acote ese cupo a bienes industriales y que el porcentaje aumente gradualmente a medida que los proyectos avanzan en sus etapas de inversión y operación.

La UIA advirtió que la experiencia del RIGI mostró limitaciones para promover la integración de proveedores locales. Según la entidad, una parte relevante de las inversiones se canalizó a través de obras y servicios, mientras que la participación de bienes producidos por la industria argentina fue menor a la esperada.

.

También cuestionó mecanismos que permiten reemplazar compras orientadas a proveedores nacionales por insumos o bienes finales importados, reduciendo el impacto sobre el entramado productivo.

El caso del proyecto minero Vicuña fue utilizado como ejemplo durante el debate. La decisión de importar campamentos modulares desde China para alojar trabajadores, pese a la existencia de fabricantes locales con capacidad para abastecer ese tipo de estructuras, fue señalada como una muestra de los desafíos que enfrenta la industria para participar en grandes emprendimientos.

La UIA sostuvo que existen empresas argentinas con experiencia en módulos habitacionales y que algunas ya abastecen proyectos energéticos, con ventajas en tiempos de respuesta y servicio posventa.

La entidad planteó que la autoridad de aplicación debe establecer reglas claras para verificar la disponibilidad de oferta local y determinar si las empresas nacionales pueden competir en precio y calidad.